2012年《泰囧》爆火后,很多中国出境旅行团扎堆去东南亚过“慢生活”。然而“慢”恐怕并非东南亚人民的天性,而是真的快不起来。

堵车是东南亚的一大难题。泰国首都曼谷新加坡2G资本公司,司机平均每天被困车里96分钟,足以让北京汗颜;菲律宾首都马尼拉,开车一公里需要5分钟;印尼首都雅加达,竟然因为堵车严重,嚷嚷着要花2300亿迁都,再造一个不堵车的新首都。

印尼交通一瞥

堵车严重就罢了,出租车司机还经常不打表、绕路、少找钱。中国游客的东南亚旅行攻略上,大多都会提醒:注意出租车司机。以至于很多中国游客都希望,东南亚能有像滴滴一样便捷的出行应用。

其实,东南亚真的有自己的滴滴,名字叫做Grab。

Grab在2012年成立于马来西亚,随后覆盖了东南亚8个国家,并在2014年将总部搬到新加坡。Grab从打车应用GrabTaxi开始做起,后来逐渐发展出专车、外卖、支付等多项业务。因此,准确来说,Grab是东南亚的“滴滴+美团+支付宝”。

在中,我们介绍了目前市值过千亿美元的新加坡互联网公司sea。不过sea在刚上市时市值只有63亿美元,而如今赴美上市的Grab估值已高达400亿美元,前景不可限量。

从早期在一众本土打车应用中杀出重围,到作为本土头号玩家击退国际巨头Uber,再到与印尼同行Gojek争夺东南亚市场“超级应用”的王者。这是Grab由小变大经历的三场战事,也囊括了本文要回答的问题:纵横东南亚的Grab,到底是如何炼成的?

2009年,Grab的创始人陈炳耀(Anthony Tan)正在哈佛商学院念书。同学对其家乡马来西亚打车难的偶然吐槽,使其萌生了打造“马来西亚Uber”的想法,并凭此想法在哈佛创业比赛中获得亚军。毕业后他回国创业,在2012年6月推出了Grab,成为马来西亚第一款打车应用。

Grab创始人陈炳耀(Anthony Tan)

打造一款好的出行应用,至少需要三个条件:充沛的资金,足够的运力,以及好用的app产品。

在融资方面,陈炳耀具有得天独厚的优势——陈炳耀的祖父是马来西亚汽车大亨,陈家是全国最富有的家族之一。在普通创业者苦苦敲遍投资人大门的时候,作为富三代的陈炳耀拿着创业比赛赢来的25000美元奖金,再加上自己的积蓄和妈妈的投资,分分钟就启动了Grab的项目。

陈炳耀也很善于自我营销。他一面不断强调家族生意的商誉,一面又不忘提醒大众自己的爷爷白手起家,家族不乏创业精神。这让投资人觉得他非常靠谱,投资过百度、滴滴、携程、小鹏等公司的符绩勋就评价陈炳耀“既有家族背书,又能撸起袖子干脏活。”

因此,在2012年其他东南亚初创企业并不被资本看好时,Grab已经在资金上占尽先机,之后便着手解决第二个问题:运力。

Grab一开始的思路是找出租车公司合作,但这一进程并不顺利。被拒绝四次后,才勉强找到一个只有30人的小车队。

于是,Grab转而直接瞄准单个出租车司机做地推。一位Grab高管至今仍记得其早年的地推生涯:“在机场的出租车队列中,我跳进出租车向司机推销,同事在旁检查司机信息并为他注册Grab。我们只有三分钟的时间来签下他[1]。”

在那个智能手机刚开始普及的年代,Grab想了很多办法来提高司机使用打车应用的动力。他们给予司机专门的贷款,帮助其购买智能手机;向司机提供运费补贴,保证其客单收入。此外,还对完成客单数量的司机给予一定金额的奖励。

伴随着一个个地推“三分钟”和一条条补贴,用Grab接单的司机越来越多。上线第一年,Grab招募到了2500位出租车司机[2]。到2014年,仅在新加坡一国,这个数字就超过一万[3]。

在资金和运力都解决后,剩下的就是打磨app的产品体验了。

和中国一样,在当时的东南亚,打车app对传统出租车调度公司是一场降维打击。以东南亚最大的出租车公司Comfort为例。Comfort拥有数以万计的出租车司机资源,但却一直靠扬招或电话叫车。

虽然Comfort后来也提供了app叫车服务,但它的app只能“叫车”,不能“导航”。司机事先不知道乘客会去哪儿,不认路的乘客也不确定司机是否在绕路。

而Grab则可以输入目的地,于是想往东开下班回家的司机,不用再被迫搭载往西走的乘客;来东南亚旅游的外国人,也终于不用再和出租车司机鸡同鸭讲地沟通目的地了。

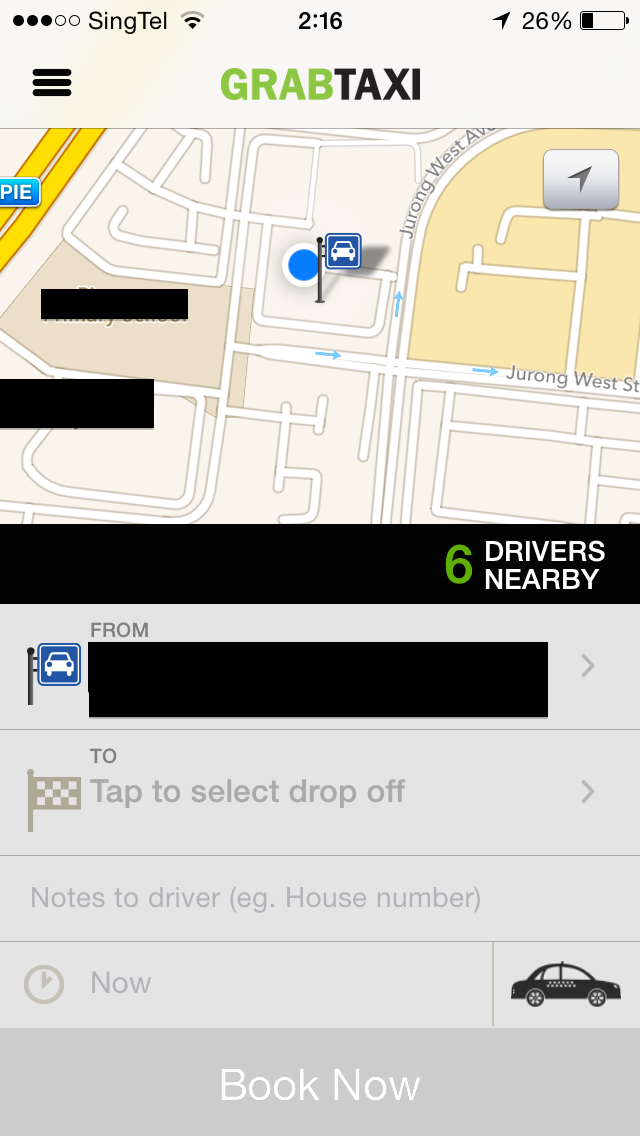

Grab使用界面

有了充足的运力,加上不断改进的派单算法,用户用Grab打到车的效率越来越高,使用人数也因此越来越多。资金、运力、产品三方面的优势叠加,使Grab在成立两三年后,下载量和客单量就在同行中一骑绝尘,成为了东南亚本土打车app龙头。

2014年,随着新加坡国有控股的淡马锡的资本注入,以及人才招募和开拓全东南亚市场的需要,Grab把总部搬到了新加坡,业务也从打出租的GrabTaxi扩展到专车服务GrabCar。

然而,在接下来的战场,它将迎战的不再是本土的各种散兵游勇,而是来自美国的正规军——Uber

Uber是全球共享出行的鼻祖。而且,是一家在全球范围内扩张的“鼻祖”。因此,无论是“中国Uber”还是“东南亚Uber”,都不免要同Uber本尊正面厮杀。

2013年,船坚炮利的Uber正式进入东南亚。作为本土出行应用的代表,Grab的东南亚自卫反击战打响了。

杀到Grab(绿)家门口的Uber(蓝)

在很长的时间里,来自欧美的品牌自带高端属性,在新兴市场一度所向披靡。但高大上的反面往往是不接地气,而“接地气”,正是Grab击退Uber的核心法宝。

“接地气”的第一个表现是价格的计算方法。

在Uber输入目的地,Uber会直接算出行程预估费用。而Grab为了迎合东南亚用户追求性价比的需要,让用户可以自行输入行程预期花费金额,再由系统匹配适合的司机和交通方式。

更要命的是,由于东南亚交通拥堵,从早到晚都是“高峰期”,所以Uber的价格计算时常失灵,最后乘客实际花费常常远超系统预估,但深谙东南亚交通状况的Grab却总能给出与实际相差不大的费用估算。

Grab支付方式上的便利也很明显。

东南亚的信用卡普及率很低,一直到现在,支付都是以现金为主。Grab从一开始就允许司机用现金收款,而Uber一直到进入东南亚两年后,才接受信用卡之外的支付方式。

而且,用信用卡向Uber司机付车费,走的是“境外付款”渠道,用户虽然享受着“人在美国”般的支付体验,却发现自己额外付了一笔国际支付手续费。

更友好的产品功能增加了司机对Grab的粘度,也使Grab在运力供给上大大领先于Uber。以至于Uber在举办曾几何时大受欢迎的“免费乘车”促销活动时,反而遭到用户吐槽——虽然活动当天乘车免费,但是用Uber根本叫不到车。

自从Grab把业务从出租车拓展到深具东南亚特色的摩托车后,Uber的运力短板更是显而易见。

东南亚特色:共享摩托车

“好产品”的定义不仅指技术积累,更需要懂得用户。在仅有2G或3G网络覆盖的东南亚,再高级的功能也只能让用户感叹要不起。这使得Uber虽然逼格满满,但缺乏像Grab一样的路人缘——遍观历史,路人缘往往比高冷范儿更重要。

此外,由于共享出行行业涉及城市稀缺的道路资源,所以还需要跟监管搞好关系。Uber素来以薅监管羊毛闻名,与各国监管机构多有冲突。但陈炳耀在马来西亚三代经营,在新加坡又有淡马锡背书,在与监管打交道方面显然得心应手。

为了摆平监管,Grab还积极和警察军队合作,把出租车司机变成了“治安管理小助手”,司机可以向警察举报犯罪或事故而获得小费。陈炳耀在各个场合时常强调,“我们与政府合作,在当地的法规和制度中有所作为。”

2018年,在本土化上全面落败的Uber,如两年前在中国市场向滴滴认输一样,将东南亚业务出售给了Grab,换取Grab27.5%的股份,退出了东南亚市场。

然而,Uber的退出并没有让Grab自动加冕为东南亚共享出行市场的王者。在马六甲海峡的另一端,一场更残酷的战争正在开展。

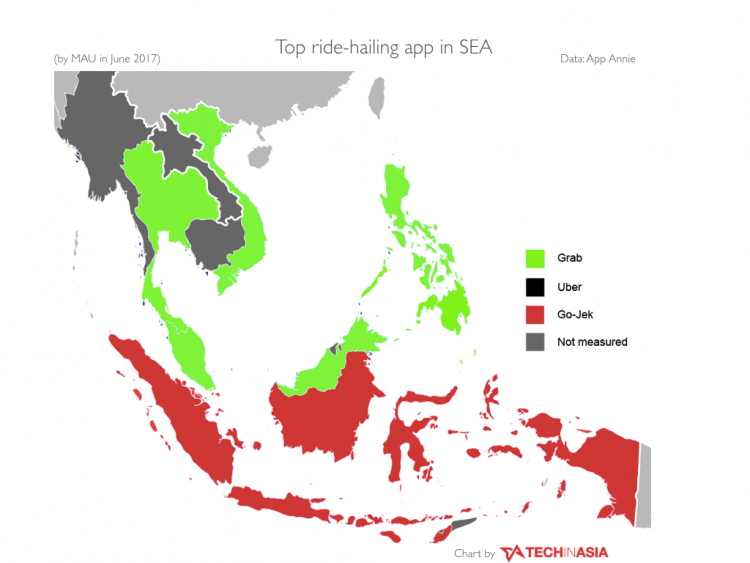

东南亚6亿多人口的市场中,以近3亿人口的印尼市场蛋糕最大。不吃下印尼,Grab在东南亚就永远不可能成为真正的霸主。

早在2014年,Grab就开始抢滩印尼市场,但却遭遇了印尼本土共享出行巨头Gojek的强力阻击。作为印尼最大的独角兽,估值过百亿的Gojek也对Grab的商业版图虎视眈眈。2018年,Gojek登陆越南、泰国、新加坡,对Grab的基本盘发起反攻。

在各自的领地,两家公司像当年的滴滴和快的一样,你来我往,疯狂烧钱。

靠共享摩托车发家的Gojek(右),颜色也很绿

2018年,全球尚无一家共享出行应用盈利,“赢家通吃”的烧钱逻辑烧出了赢家却没有烧出利润。在这样的背景下,市场上传出了Grab和Gojek寻求合并的消息。乍听令人不可思议,但仔细想想也是一种理性选择——反正大家都是巨头,比起用钱烧死对方,不如合并起来一起割用户的韭菜。

然而,合并有两个明显阻力:一是反垄断监管机构,二是司机队伍。好几个国家爆发了司机或工会反对Grab或Gojek的活动。印尼在线驾驶员协会甚至直斥合并后的垄断为“技术奴隶制”。

合并也会遇到一个问题,谁来当家做主?Grab在进入市场数量、融资金额、下载量等方面都领先于Gojek,但Gojek在印尼城高池深。势均力敌的爱情的结果就是,经过一年的合并谈判,由于Grab不同意Gojek40%股份的要求,合并告吹。

不过故事到这里并没有完。东南亚互联网竞争的下半场,已经不是单一赛道的竞争,而是“超级应用”的争霸。

超级应用指一个平台化的基础app,可以链接到用户衣食住行多个领域的需求。微信和支付宝都是典型的“超级应用”。

东南亚是孕育“超级应用”的绝佳土壤。这里的互联网市场发展尚处在早期,“跨界”到不同垂直领域的竞争压力小;资本倾向头部独角兽新加坡2G资本公司,资金集中度高;单个用户在单个程序的价值有限,需要“超级应用”拓展用户价值。

东南亚用户也很欢迎“超级应用”,因为手机性能相对较差的他们没法像发达国家用户那样,一部手机装一堆app,因此更倾向于在一个app上解决所有需求。

在交通拥堵的东南亚,共享出行app使用频次高,最容易积攒流量,因此也成了诞生超级应用的理想切口。在目前的东南亚,除了sea,另外两个“超级应用”竞争者,就是Grab和Gojek。

美团从外卖做到打车,而Grab则反过来把业务从打车拓展到了外卖,随后又加入了支付的战局。除此之外,还有杂货配送、订票、贷款、保险多个领域。陈炳耀的愿景是,使Grab成为每天从早到晚陪伴东南亚人“每时每事”的应用。

为了与Grab分庭抗礼,Gojek也把商业版图从共享出行扩展到了本地生活与金融支付。但眼见网约车市场休战已化为泡影,打败Grab也遥遥无期,Gojek巧妙地避开了同行内卷,转身着手和印尼最大的本土电商Tokopedia商谈合并。

Gojek和Tokopedia合并后的目标估值约在350到400亿美元,与Grab体量相当。双方通过对方的用户网络,可以把业务扩展到印尼人衣食住行的各个方面,在印尼率先实现陈炳耀的愿景。有投资人认为,这将使Gojek比Grab更具吸引力。

东南亚共享出行大战:Grab(绿) vs Go-Jek(红)

2021年3月,在Grab与Gojek合并告吹后,Grab准备赴美上市的消息纷至沓来,而Gojek-Tokopedia合并即将完成并筹备上市的新闻也甚嚣尘上。双方没有决出胜负,可再为争夺共享出行王者之位烧钱竞争,已显得有些过时。

最终的格局很可能是,Grab在印尼以外加冕,Gojek在印尼继续称王,双方划马六甲而治,市场以双头垄断告终。烧钱无止境,一别各两宽。

2021年3月,Uber在英国最高法院的裁决中败诉,被迫将7万英国Uber司机从“自雇人士”转为“正式雇员”,使共享出行赖以生存的“零工经济”商业模式面临挑战。

4月,滴滴传出了要造车的消息,以作为对网约车业务的进一步探索。无论是Uber还是滴滴,都没有证据显示其已盈利,出行应用的商业模式也逐渐受到质疑。

但在东南亚,出行应用却根据地区的实际情况,蹚出了一条自己的路:把努力的方向从“独霸出行市场”转向了“成为超级应用”,从而不仅获得了更大的市场空间,也找到了更多的潜在盈利点。

互联网是一种规模经济,在寻求规模的过程中,很多企业选择了出海。但对技术和资金并不具备绝对优势的企业,“出海”也有可能会被遇到的高阶玩家击垮。而在本土竞争尚弱、蓝海遍地的市场,“跨界”或许是更经济的方向,也能更有效地将原业务积累的流量变现。

无论Grab是抄美国作业还是抄中国作业,其当下最好的模板,或许就是以本土为纲,服务东南亚。毕竟历史上的胜者,往往靠的是路人缘,而非高冷范儿。

[1] GrabTaxi is one of Southeast Asia’s hottest startups. Here’s how it’s kicking ass, TechInAsia[2] TechCrunch says MyTeksi has recruited 2,500 drivers covering the capital city of Kuala Lumpur, TechCrunch[3] Check out this customer’s experience of trying GrabTaxi for the first time in 2014, TechInAsia

本文按照Grab自2012年成立以来的时间线,介绍了该公司如何从一家初创企业一步一步发展成为东南亚最大的出行应用,并以400亿美元估值在美上市的经过,主要总结了其三次重要的行业竞争:从本土出行企业中脱颖而出、击退国际巨头Uber,以及与印尼最大出行应用Gojek的超级应用之争。

我们特意挑选了几份精华报告作为“彩蛋”送给大家。其中既有我们为您翻译的新加坡金融管理局高官对新加坡经济发展历史与现状的分析,也有介绍Grab的券商研报,以及关于Grab和Uber竞争往事的深度报道。希望可以让大家对这个话题有更丰富的认知。欢迎在评论区与我们留言互动!

获取方法:请扫描下方二维码添加小助手微信回复“0427”,免费领取报告全文。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/11525