2017 年 7 月,中国保监会出台《保险销售行为可回溯管理暂行办法》,并于11月正式实施。国内保险销售开启“双录”时代(录音录像)。该办法的现实意义有二,一是方便对涉嫌保险销售欺骗、误导行为取证,二是督促保险公司、保险中介机构履行《保险法》规定的免责条款的提示和明确说明义务。在我看来,“双录”的实施,不单是对金融从业端的准则约束,更重要的是对消费端的风险提示,有利于培养消费者谨慎交易的习惯。由此观之,“双录”作为一种可回溯制度,有助事后查验,也在一定程度上有预防之效。不过,如何主动发现违规行为,对违规销售人员如何跟进处理,业内和监管应有更多的细则配套以保证办法有效且公平。

通过笔者对新加坡人寿保险业的监管观察,其理财顾问平衡记分卡独立审计制度新加坡40年人寿保险公司,是全球监管首创,且对审计流程和后续跟进有详细指导意见。如,审计结果直接影响当季度该理财顾问及其主管的可变薪酬(甚至将取回已发放的奖金);保险公司招聘雇用新入职人员,须向该员工上家供职公司索要(refer to)其过去5年各季度平衡记分卡得分,以建立保险理财顾问的终身诚信纪录。

• 平衡记分卡出台背景

“客户需求”(client need)是一个在新加坡人寿保险行业里旗帜鲜明的理念。 例如新加坡财务顾问法(Financial Advisor Act) G04 4.2 条例要求,“金融机构应建立公平交易文化,要求理财顾问对客户进行基于事实的需求分析,为客户提供高质量的适当建议(A financial adviser should instill a strong culture of fair dealing where representatives conduct proper fact-find and needs analysis, so as to provide its clients with quality advice and appropriate recommendations)”。源于此,新加坡人寿保险协会同新加坡金管局在“财务顾问行业回顾” (FAIR-Financial Adviser Industry Review)后,于2015起执行三项举措:平衡计分卡框架(Balance Scorecard Framework),保险产品直销 (Direct Purchase Insurance Products)和寿险的互联网+ (web aggregator)。其中平衡计分卡框架作为一项制度的创新,出台后由新加坡金管局牵头,不断收集业内反馈、及时调整,目前已趋于完善。

• 平衡记分卡审计流程

金融保险公司需在风险合规部门下成立“内部销售审计部门”(ISA – Internal Sales Audit)

| 首先,基于“风险为本” (RBA) 原则,金融机构/保险公司对上季度完成销售的理财顾问进行三轮抽样。首次抽样比例为当季度完成保单的5%。针对有违规发现的顾问,进入第二轮10%抽样,至20% 第三轮抽样。

此外,内部审计部门针对当季度收到的客户投诉案件,和“神秘顾客”访问 (mystery shopping)下完成的保单进行扩大调查。

| 投诉案件:新加坡金管局鼓励并促进“吹哨人(whisper blower)”制度。客户(或利益相关人,如员工)可以匿名投诉且受到保护。由金融保险公司内部销售审计部门针对被投诉的销售人员进行扩大调查。

| 神秘顾客访问:新加坡金管局在销售人员和保险公司未知情下,假扮消费客户接触理财顾问,对关系建立和销售过程隐秘录音,并进行独立审计。审查结果返回各金融保险公司,由公司内部审计部门进行扩大调查。

根据以上三种渠道形成需审计抽样基数,对每份保单根据平衡记分卡的关键指标进行打分,计算得分继而得出各理财顾问当季度的评级 (A到E,A为最优)。除稍后介绍的佣金扣除的惩罚措施外,流程上:

| 针对评级为E的顾问,要求其下一季度连续5 份保单在上级主管监督下完成;内部审计部门将针对该顾问进行100%覆盖审计;同时,该顾问将在至少一年内不得担任管理职责。(亦适用于辞职员工 – 监管要求新雇主在雇用理财顾问前,向该员工上家机构索要其过往5年评级)

| 针对连续两季度B或B级以下的顾问,其主管需要在签署确认该理财顾问保单前对客户进行电话回访;内部审计部门将在下一季度针对该顾问进行额外5%的保单审计。

综合以上三种渠道的审计结果来看,”神秘顾客” 访问制度的检查力度最大,发现问题最集中。根据Synpulse Consulting 行业报告,2017 年度新加坡金管局完成269份有效保单的 “神秘顾客”调查,覆盖投联险,寿险和财险,发现的可能对顾客有实际影响的违规高达18% 。其中关于客户需求方面,最主要违规行为是在未了解客户个人经济状况(尤其是负债状况和已投保覆盖程度),在不充分了解客户投保目的(保为主还是财富增值为主)的情形下给出理财建议(66%)。而针对投资类保险,仅有54~70% 的理财顾问在销售录音中向客户解释并强调其自由查看权利(free period) 和支付等待期的限定(waiting period)。仅有15%的顾问在客户选择高于其风险承受的投资项目时,充分尽责向顾客解释潜在风险和提供建议。还有诸如针对合同中预测的投资回报率,有无现金价值等条款解释不清,对客户违约/更换保险政策可能带来的损失解释不到位等。

• 平衡记分卡四大关键指标:

KPI 1 – 了解客户需求。包括客户投保目的和客户当前财务状况。举例如,客户的资产状况,未来预计现金流,期缴客户保费占客户每月净收入的比例,趸缴客户保费占净资产比例等。如果客户保费超过其净收入50%,理财顾问应向客户尽职解释潜在风险。针对特殊顾客群体 (selected client,即62岁以上,非英文流利或学历未达到新加坡普通教育 N或O水平的客户),要求在一位可信任关系人陪伴下和顾问进行需求分析。针对投资理财类的保险,要求客户完成风险承受测试。(当然,在KYC框架下,理财顾问还应对保费来源进行了解,但这并不是平衡记分卡审计下的关键性指标)

KPI 2 – 正确的理财建议。理财顾问应清晰正确记录如保额,保费,投资时间期限,到期回报率等指标。应结合客户能提供的预算最大化客户预期收益。关注是否有过度销售行为,如过度推荐附加利益(rider),或向仅有身故/重疾保障需求的客户出售高额储蓄计划/投资计划。针对投资理财类的保险,严格限定投资高于客户自身风险承受的理财组合。严格不允许顾问向客户推荐个别基金(此处仅可通过神秘顾客访问和客户回访进行勘查)

KPI 3 -充分的信息披露。要求针对推荐的理财保险方案向客户充分解释潜在风险和限制条件。如针对终身保险和储蓄保险,提前终止合同将导致低现金价值;保费是否固定,有无回报保证,更新到期报单是否需要重新承保等。针对投资理财类保险,应向客户阐明保费配置,相关费用和收费,申明到期回报和自由查看期期间的退款取决于市场表现等。针对定期寿险,申明到期无现金价值,对重疾等相关情形的保险程度,提前赎回的损失。检查是否存在到期时间与客户需求时间错配。

KPI 4 -专业道德行为标准。针对理财顾问欺诈,伪造,预先签署表单新加坡40年人寿保险公司,虚假夸大收益等行为,以及在客户处于重大风险损失的情况下引导销售,进行不必要的保险政策转换,故意虚假陈述或不披露对客户决定产生影响的事实(主要从“神秘顾客”访问制度和客户投诉中发现)

• 平衡记分卡后续跟进

以上我们说到理财顾问取得当季度表现评级后会有相应的奖惩(惩远多于奖)。对于组织构架扁平化的保险公司,相对于职位晋升,对理财顾问来说更重要的应该是对其奖金的影响(毕竟真金白银)。在新加坡保险公司的理财顾问可以大体分为两种渠道:Agency – 薪酬为完全业绩挂钩的可变薪;Director – 由固定薪和可变薪共同组成。(其它如银企合作/独立保险经纪人等不在平衡记分卡审计范围内)这两类理财顾问的可变薪酬部分将根据平衡记分卡得到的评级进行后续调整(由此可见,对Agency渠道而言,该平衡记分卡的评级对其实际薪酬影响力度很大)

由于奖金下发时间和平衡记分卡审计结果时间错配,公司通过当季度奖金抵扣调整理财顾问应得可变薪酬。除对有违规行为的顾问进行奖金扣罚外,对其直接上级的奖金也要进行同等程度的扣罚。

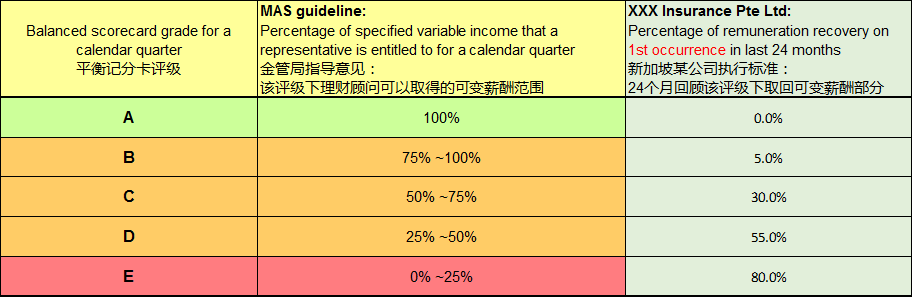

新加坡金管局给出指导建议和某保险公司的执行标准是:

此外,除相关培训和警告信(warning letter)外,公司将通知该理财顾问处罚决定,并将其上报至金管局备案。

• 新加坡某保险公司平衡记分卡下审计发现的部分违规情形:

违规案件1: 客户身份为无业,保费为$2,100/ 年。无信息证明客户资金来源或家庭财富背景,因此首先不能了解保额占客户收入的比例,客户是否会有未来违约风险,是否进行了激进的理财方案。其次同时不符合金融机构了解客户的反洗钱要求;

违规案件2:在“神秘顾客”录音中,理财顾问暗示客户向其私人帐户汇款,并由该理财顾问帮客户代交保费;

违规案件3:在“神秘顾客”调查中发现,客户实际申明需求为财富积累,弥补通货膨胀造成的财富损失,但理财顾问向客户推荐的是退休保障计划;

违规案件4:公司收到客户投诉称理财顾问承诺15%折扣的保费返还,而在保单成立后并未兑现,并用“监管限制”欺骗客户;

违规案件5:公司收到“吹哨人”举报,投保人于保单生效当日行使“重大疾病”兑现权益,继而公司发现理财顾问有与投保人未申明的亲密关系,涉嫌欺诈套取公司利益,并有伪造客户签名的行为;

违规那件6:电话回访中发现,理财顾问在与客户见面过程中授意客户签署空白文件,声称缺失信息由理财顾问后续补充。

写在最后:赏不足劝善,刑不足禁非,而政不成。今日的新加坡金融业能够管理2.1万亿美元全球财富(仅次于纽约和瑞士),与其灵活监管政策,强监管贯彻能力不无关系。以威权主义立国的新加坡,出台了很多严格细致的监管规定,以确保保险公司发挥应有之义、发挥风险保障的功能。希望本文的介绍能够带来一些借鉴意义。

致各位读者:如果您喜欢这里的文章,欢迎后台留言或发送电子邮件至lungenbence@163.com告诉我们,一起享受学习与分享之乐趣。同时,本公众号发布的所有文章与翻译仅为学术研究及专业探讨之用途,不代表任何机构的政策制度流程以及业务执行标准。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/13561