1.在新加坡注册成立

2. 在该会计年度为新加坡税务居民

3. 在该会计年度的整个基期内,其总股本由不超过20名股东直接实益持有,其中:

a)所有股东均为个人;或者

b)至少一名股东是持有公司已发行普通股至少10%的个人

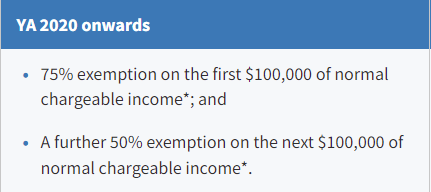

符合条件的公司在其首3个连续会计年度的税务减免情况如下:

首个财务年度为2020评税年度及以后的公司,首十万新币的应税收入享受75%的税收减免,之后的十万至二十万新币的应税收入享受50%的税收减免。

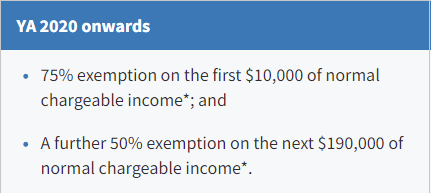

部分税务减免计划

部分税务减免计划Partial Tax Exemption (PTE)

所有在新加坡运营的公司,都有资格获得部分税务减免 (PTE),但是不包括已经得到新成立公司税务减免计划的公司。即首一万新币的应税收入享受75%的税收减免,之后的一万至二十万新币的应税收入享受50%的税收减免。

常见问题

1.为什么投资控股公司和从事房地产开发的公司没有申请新成立公司税务减免计划的资格?

投资控股公司仅获得股息和利息收入等被动收入,而房地产行业通常会为每个新的房地产开发项目成立一家新的公司。

初创企业免税政策的目的是鼓励创业,因此不适用于此类公司,但此类公司可享受部分税务减免(PTE)。

2.如果我在前3个会计年度中没有为新成立公司申请免税,我可以在随后的会计年度中继续申请税务减免吗?

不可以。

免税仅适用于前3个连续会计年度。如果您的公司在前3个会计年度中的任何一个期间出现亏损或没有收入(例如业务尚未开始),则新成立公司税务减免不适用于您的公司。

但是,在确定贵公司有资格享受新成立公司税务减免的前3个连续会计年度之间,仍可以包括该特定会计年度。

例:贵公司的前 3 个会计年度是 2020、2021和 2022年,在 2020年和 2021年没有收入。它于 2021年开始运营,并在 2022年有应税收入。

如果您的公司符合所有资格条件,则可以在 2022年为新成立的公司申请免税。但是,2022年是贵公司的第三个会计年度,尽管这是您首次为新成立的公司申请免税,但您的公司不能在 2023 年申请新成立公司税务减免,因为2023是贵公司第四个会计年度。从 2023年起,贵公司有资格享受部分税务减免(PTE)。

3.我公司 2022 年的应税收入低于 200,000 新币,因此无法享受新成立公司税务减免的最高免税额。2022年的“未使用”金额是否可以结转到后续的会计年度?

不可以。

免税额是按会计年度计算的。您不能将任何“未使用”金额结转到 2023年或任何其他后续会计年度。

4.我已将我的独资经营或合伙企业转变为有限责任公司。我的公司是否有资格享受新成立公司的税务减免计划?

如果您的公司满足所有条件,则有资格在其前 3 个连续会计年度中享受新成立公司的税务减免计划。

5.外国公司或其新加坡分公司可以为新成立的公司申请免税吗?

不可以。

外国公司或其新加坡分公司不能申请新成立公司税务减免计划,因为它们不是在新加坡注册成立的。但是新加坡公司设立公司,外国公司或其新加坡分公司有资格对其应税收入申请部分税务减免(PTE)。

【END】

翼新会持续关注新加坡资讯,帮助大家早做规划,为您助力。

如果您希望通过创办家族办公室,实现家族永续经营和家族成员身份规划,欢迎咨询小翼新加坡公司设立公司,更多资讯敬请关注!

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/13601