近期,部分社交媒体发出了一个声音——部分社交媒体声称90%的区块链公司架构存在问题。各类质疑和询问引起了新加坡业内专家的特别关注,本文综合新加坡会计师事务所和税法审计专家意见,从行业实践和财税角度总结专业意见以更正大众误区,以引导行业健康发展。

事件背景

2017年年初,区块链代表项目以太坊(全称:Ethereum Asia Pacific Ltd)和莱特币(全称:Litecoin Foundation Ltd)相继在新加坡设立了公共担保有限公司作为非营利性质的基金会管理其开源项目的全球社群运营,随之诸多代币发行项目纷纷追随类似实践,来新加坡注册注册类似架构,操作代币发行。

相比瑞士基金会的高昂费用,物理距离和运营难度,新加坡非盈性的公共担保有限公司凭借其简洁的治理结构和标准化注册流程,受到全球特别是亚洲区块链项目的热衷,而“基金会”也随之成为代币发行行业的特有产物之一。

针对目前在新加坡注册的区块链公司,主要存在以下三个话题:

话题一:代币发行主体用什么?

官方监管层面要求:没有特别要求。

一般选项:A、非盈利性质的基金会;B、盈利性质的一般有限公司。

基金会与一般有限公司的区别:

1、基金会——非盈利性质的公共担保有限公司(基金会)无股东,只有成员(guarantor)新加坡公司架构,所以不存在分红和控股一说,所得收益仅能用于符合公司(基金会)既定目标的项目支出,且需要每年提交审计报告;

2、一般有限公司——盈利性质的公司按照股东份额数界定公司资产的所有权,可分红。也就是说,如果所募集的代币所有权在一家一般有限公司下面,则股东享有其所有权,且可以用于分红。

行业实践:以非盈利性质的公共担保有限公司(基金会)居多。白皮书上所描述的项目均为对于未来事件的描述(尚未在当下发生),则代币投资人投资到项目方的代币资金的用途是用于项目未来的开发,这笔资产并不属于项目团队或者任何个人,只是由项目团队代全体投资人进行管理,用于未来白皮书中承诺的项目支出;这也是早期开源项目用非盈利基金会做主体的初衷:非盈利的治理结构和运营规则更适应于代币发行的本质和管理需求,能更合理管理由全体社群捐赠,用于白皮书中所描述的项目未来开发所需资金。

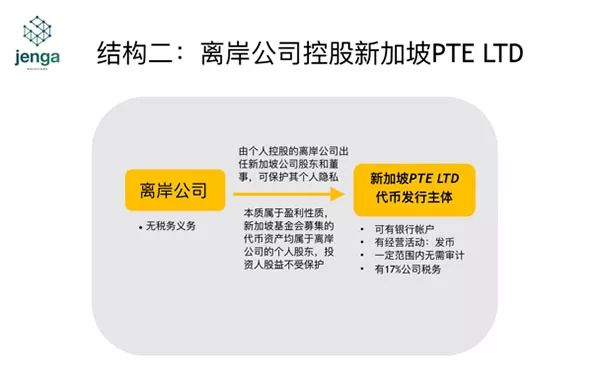

话题二:代币发行主体为母公司还是子公司?

一般选项:A、用离岸公司控股新加坡主体;B、用新加坡主体控股离岸公司。

离岸公司在代币发行结构中的主要作用:隐私保护和税务规则。

两种不同控股结构对比如下:

补充解释:用哪个主体发币,就需要服从该主体所在国的税务制度;与其股东是否在离岸公司并无关联。

话题三:资金流动性问题如何合法合规处理?

尽管新加坡银行因无法处理资金来源届定问题,KYC/AML障碍,数字货币相关业务的银行开户仍处在高度敏感状态,但MAS对于金融创新的支持和鼓励新加坡公司架构,新加坡仍然成为在岸国家中对于数字货币行业最为友好的国际金融中心。代币变现在银行层面遇到的主要问题均无一例外的由来历不明的大额多笔资金入账引起银行预警。在代币发行的后期运营中,需要谨慎对待的四大问题:

1、运营主体所在国家的选择:需考虑该国家的公司税务,对于数字货币的友好程度和政策走向;

2、运营主体对公银行帐户的开设:需获得专业开户指导,避免被拒;

3、代币变现过程中的合规操作:尽量与合规的交易对象(持牌交易所或机构OTC)开展交易,避免因资金来源不明导致公司银行账户被关;

4、运营主体的日常财务和税务工作:及时获取专业服务指导,严格进行日常会计和税务审计报表工作。

什么?讲这么清楚了你还是不知道怎么选择?联系聚空间加速器,我们为你的区块链创业之旅铺平道路!

往期回顾

《》

《》

《》

《》

《》

《》

《》

《》

JuSpace聚空间

JuSpace聚空间是隶属于聚币集团,定位于区块链垂直领域的加速器。聚空间加速器背靠币蛋、比特币交易网、聚币韩国站、币云等全球多家交易所以及聚资本等具备强大行业背景的资深投资机构,面向全球区块链领域的创业项目,提供办公空间、增值服务和“双百计划”等一站式全球落地服务。致力于帮助区块链创业项目快速实现区块链“创世融资”和“全球化落地”。

资本方?交易所?项目孵化?品牌宣发?媒体推广?海外发展?找JuSpace加速器就够了。

做区块链项目,就找JuSpace聚空间

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/14530