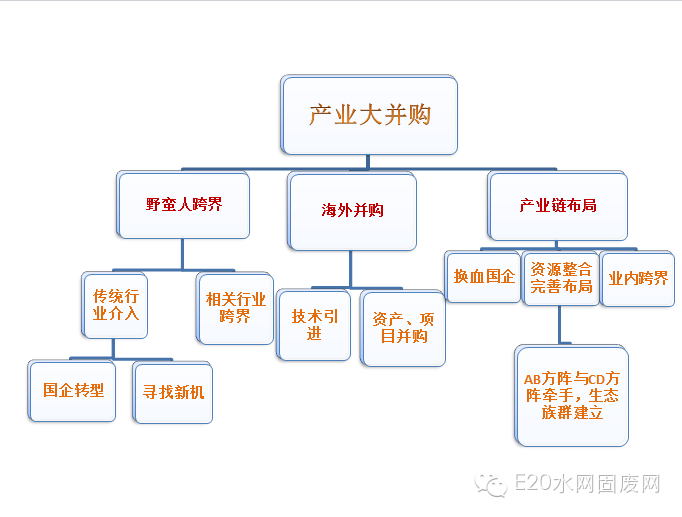

并购向来是环保企业布局市场的重头戏,也是最能牵动市场神经的一根弦。2016年一开年,多个环保大手笔并购案例如同春节期间的红包雨一样,量多质高,砸的人有点晕,但确实夺人眼球。据不完全统计,不到两个月的时间,涉及环保并购案就有10起,涉及金额高达150多亿元。2016年会不会成为环保产业并购年,让人期待。

其实,从2015年的环保市场发展中,也早就嗅出了环保大并购的意味。资本的助力、政策的倾斜,环保企业更加有实力横向收购国内同行,更多龙头企业则看中海外同行的技术和管理经验,大跨步走出去,国际范也是足足的。随着环保产业走势的不断向好,越来越多的非环保企业也早已破门而入,通过并购进军这一朝阳行业,寻找下一个业绩突破口。

E20环境平台特别梳理2015年1月至今的环保并购案,据不完全统计,这期间涉及的环保并购金额已经近600亿元。从这些动辄上亿的并购案例中,我们可以窥探其背后的产业逻辑。

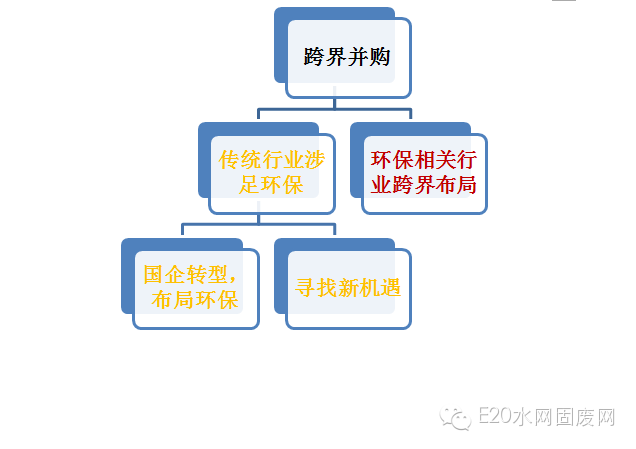

跨界成潮流,“门外汉”修成“府中人”

2015年以来,跨界推开环保产业大门的案例明显增多。据E20环境平台不完全统计,这一期间涉及跨界环保布局的案例有20多起,涉资约100多亿元。

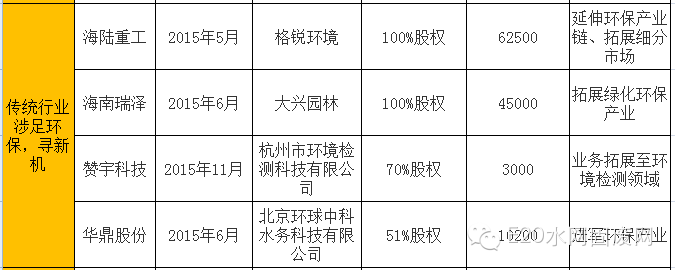

传统行业下滑,强势介入找新机。很多日渐衰落的传统行业,业务日渐下滑,钢铁、机械等行业的大企业也开始布局环保,寻求“避风港”。E20环境平台高级合伙人、E20研究院执行院长薛涛分析,中国现在是中等收入国家,正在向高收入国家发展。这一时期,污染严重,环保产业成为重点发展对象,环保公司将在这几年经历高估值阶段。而传统行业的重污染产业需要升级转型,其中一些“庞然大物”进军环保产业,由此将引发更多的并购。

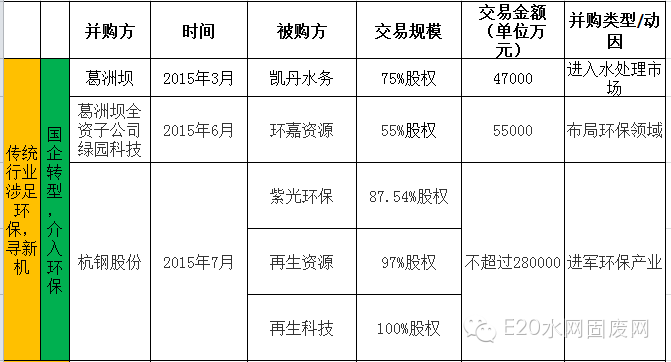

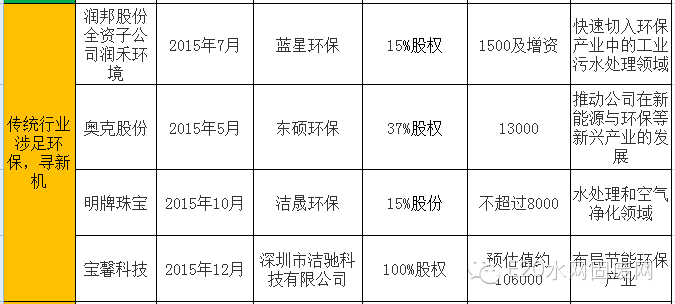

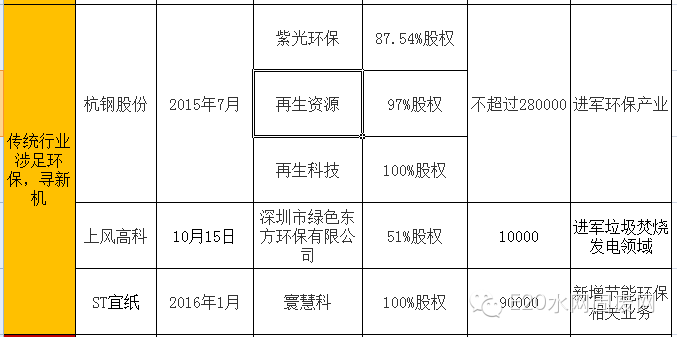

从上表可以看出,其中,杭钢股份近28亿元,以置换股权的方式纳入三家环保公司,大手笔介入环保市场,将原有亏损的钢铁资产置出,转而注入盈利能力较强的宁波钢铁,是对原有主营业务的升级强化,而环保和金属再生资产的注入,则是公司未来转型非钢业务的重要信号。ST宜纸拟以16.27元/股非公开发行5531.65万股,作价9亿元收购寰慧科100%股权,初步形成大环保产业布局,实现业务的战略转型。

国企转型压力大,破门而入忙解压。环保产业餐桌上的外来人越来越多,首先引起市场注意的是顶着巨大转型压力的国企。很多大型国企面临转型,借助资本优势,抢占尚处于成长期的环保市场。

像葛洲坝集团、中国石化、中信集团、中国中车、中国中铁等大型国有企业都已纷纷布局环保。葛洲坝投资约4.73亿元,收购凯丹水务75%的股权。对于葛洲坝这类年销售收入近千亿、净利润近30亿元的大型央企而言,数亿元的对外投资额度并不大。但梳理近年来葛洲坝持续不断的投资行为,却可以发现这家以传统业务为主的大型央企正大举并快速布局环保领域。

大量资本雄厚的大型国企的进入,反过来也给环保市场注入了大批资金,进一步促进环保产业发展,同时,也会加快环保市场的整合速度。

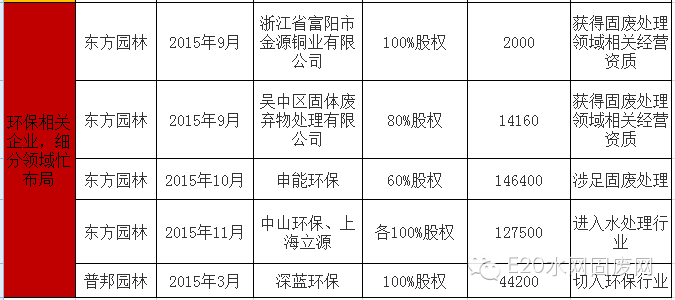

近亲更亲,细分布局有魄力。在很多跨界进入的企业中,也不乏与环保产业关系密切的相关企业,通过并购,亲上加亲,完善产业链条。具有代表性的是东方园林、普邦园林等,2015年,东方园林在并购环保公司方面投入达30多亿,未来两年还准备投入两百亿。从上表中,可以看出,东方园林通过大手笔并购,已经成功涉足固废及水处理领域,成为环保领域一股新的竞争力量。

“目前国家重视并大力支持环保产业,市场利好,备受关注,许多行业外企业进入环保是正常情况,从侧面说明了大家对环保产业比较看好。”E20环境平台合伙人、中国水网/中国固废网/中国大气网副主编谷林认为,这些企业凭借资本力量野蛮进入,通过并购、技术引进等方式进行发展,不乏案例。但进入环保行业能否做好,还需要结合企业的整体竞争优势、企业技术储备、后期发展规划等方面来判断。

中信证券高级分析师王海旭认为,未来三至五年将是环保并购的验证期,那些盲目入场、没有技术和资本能力的企业将在“大洗牌”中出局。薛涛则估计,未来两三年一批新入场的外来企业将死掉。

海外并购屡创新高,国际范上演激战

中国企业加快了海外资产收购步伐新加坡环保设施公司,根据Dealogic数据,今年开年仅两个月,便宣布了102桩中国企业海外收购协议,价值总计816亿美元,成为史上最抢眼的开年表现。去年同期仅有72桩案例,价值110亿美元。

环保企业在国际上的收并购事项在过去的2014年、2015年已发生不少,特别是在固废领域,首创集团可以说是成了专业“买手”。2015年以来,环保海外并购案例增多,资金额不断刷新。据不完全统计,这期间涉及环保海外并购的资金额达200多亿元。有分析认为,随着中国经济放缓,以及海外股市的低估值,使得中国企业有动力“走出去”。

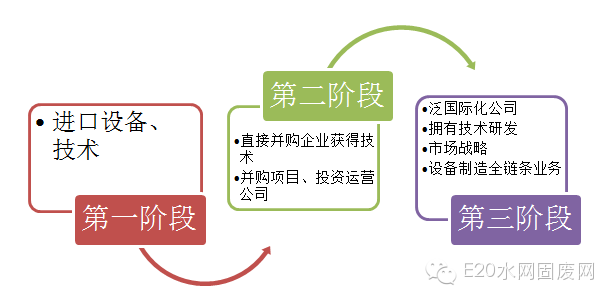

薛涛认为,我国环保企业海外并购目前已经跨越了进口设备、技术的第一阶段,处于从国外直接并购企业获得技术和并购投资运营公司的第二阶段。第三阶段是像西门子、GE等公司一样,凭借核心竞争力成为泛国际化公司,拥有技术研发、市场战略和设备制造全链条业务。而我们国家的环保企业,即便和跨国投资运营公司相比,还有很大的差距。

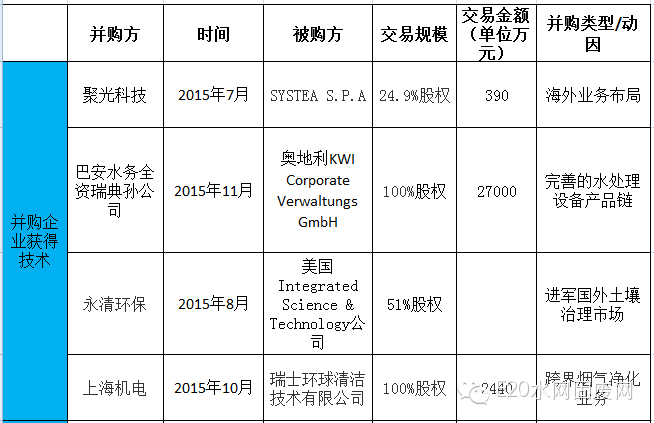

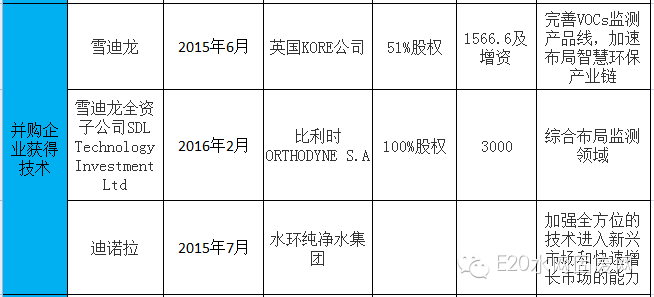

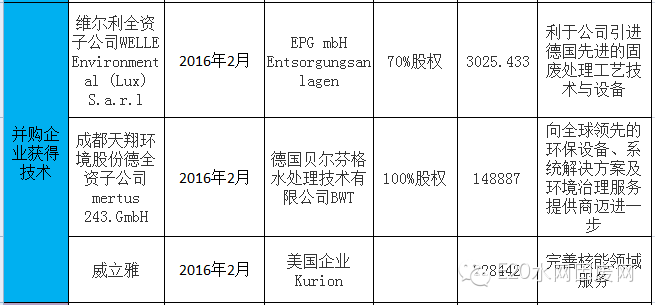

从国外直接并购企业获得技术。E20环境产业地图中CD方阵企业的国际并购,一般主要以购买海外技术为主。国外技术先进,但由于应用市场已经基本饱和,空间有限,有极强的输出欲望。相较而言,国内环保问题比较突出,技术还不太成熟,引进国外先进技术应用到国内市场,是双赢的选择。巴安水务通过全资瑞典孙公司协议受让奥地利 KWI Corporate Verwaltungs GmbH100%股权。KWI 前身为世界气浮技术发明人Milos Krofta博士1949年在意大利米兰建立的Krofta Engineering SpA,是世界上第一家取得气浮技术专利的公司。雪迪龙将利用收购的Kore Technology Limited研发适合中国市场的质谱仪产品。永清环保为发展土壤修复市场收购了美国IST公司51%的股权。成都天翔环境收购BET公司,表示,要引进吸收BWT 公司在水处理领域的先进技术和国际先进的管理经验。

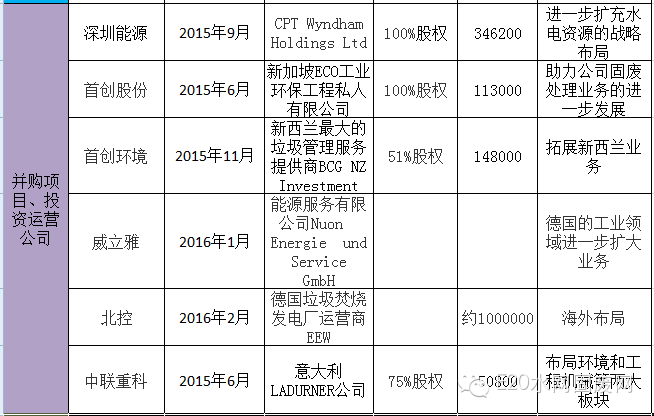

并购投资运营公司。以并购海外资产或项目为主的企业,一般属于E20环境产业地图中的AB方阵。像北控、首创等投资运营类企业,通过购买国外投资运营公司,引进和借鉴先进的运营、管理技术,同时企业在国际市场上的品牌能力得到提升,塑造如威立雅般的跨国企业形象。德勤并购交易主管Patrick Yip表示,中国企业的海外并购交易规模会逐渐扩大,因为中国企业想通过海外收购品牌、购买知识产权和高科技,从而提高自身在全球价值链中的地位。

另一方面,从资产配置角度看,这类企业的海外并购,可以借助外汇汇率的变动,完善金融资产的配置,可谓一举多得。

目前最受关注的并购案当属,北控14亿欧元收购德国垃圾焚烧发电厂运营商交易的尘埃落定,这将是史上中国公司收购一家德国公司金额最大的交易。E20环境平台一直高度关注本项目进展,某专业投资人士对E20环境平台记者表示,此项目从推出到现在已有很长时间,过程一再出现变化,实际谈判进程并不是很顺利,并且交易仓促,不排除存在较大的政治、商业运行险和工会等多种风险因素。根据深喉爆料,一开始此项目就是面向全球出售,韩日及欧美公司都有参加,初期就有十家左右企业参加竞争。后期,越来越多的中国公司加入竞争行列,包括中国固废行业十大影响力企业的榜首——光大国际,中国水业十大影响力企业的榜首北控水务的母公司——北控集团,以及首创固废、中国天楹等知名企业。

在全球经济衰退,环保产业升级与转型的大背景下,越来越多的环保企业开始通过资产并购走向国际市场,在一定程度上提升了中国环境产业在国际市场上的话语权,助推了中国环保企业的成长壮大。但在走出去过程中,企业只有合作、理性竞争才能达到多方共赢。

当然也有部分企业想凭借海外并购,搭上“一带一路”顺风车,拓展海外市场。据21世纪经济报道,首创股份总经理刘永政表示,收购前述新加坡公司是基于技术和战略两方面的考虑。技术方面,是看中了该公司拥有工业危废、溶剂和重金属等方面的技术,产业链较全;战略方面,在“一带一路”的市场开拓中,新加坡公司将是桥头堡和战略重地。

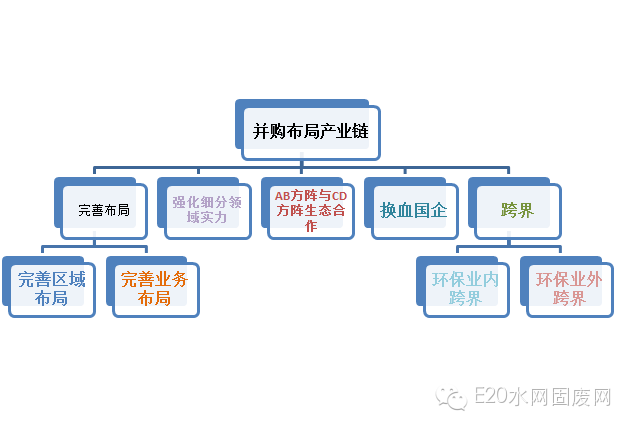

并购布局产业链,固废污水领域仍是并购热门

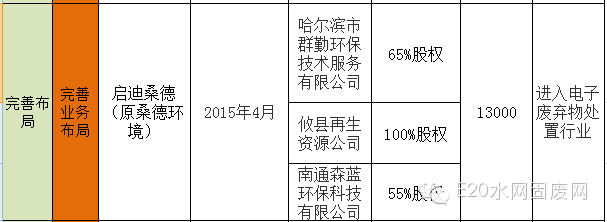

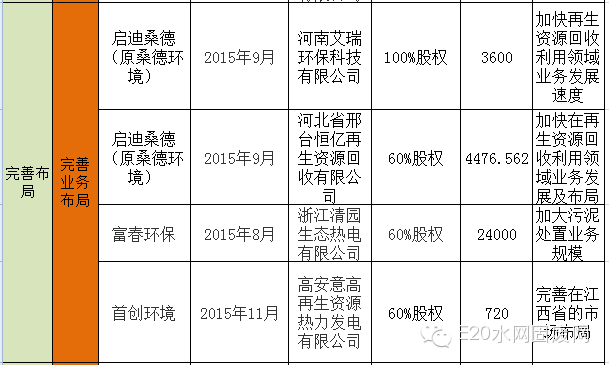

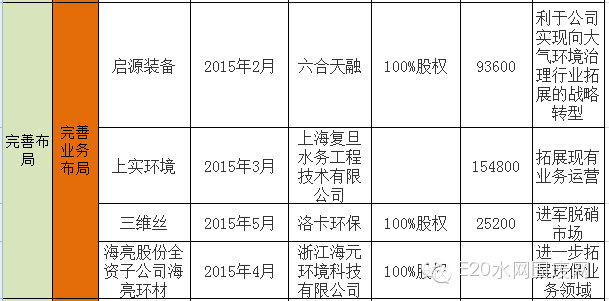

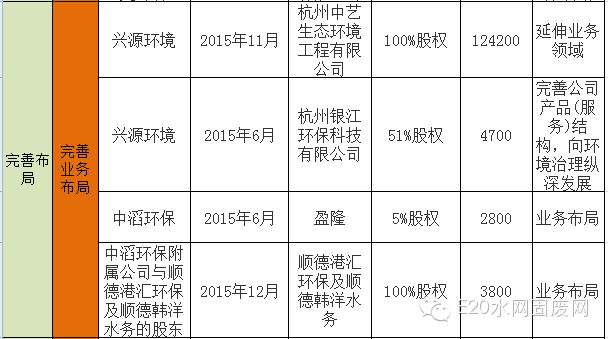

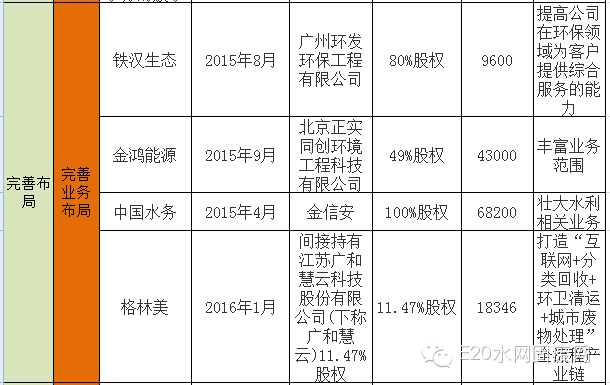

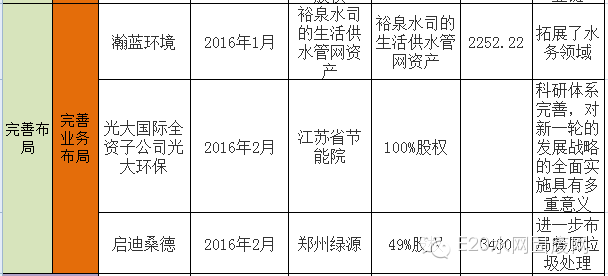

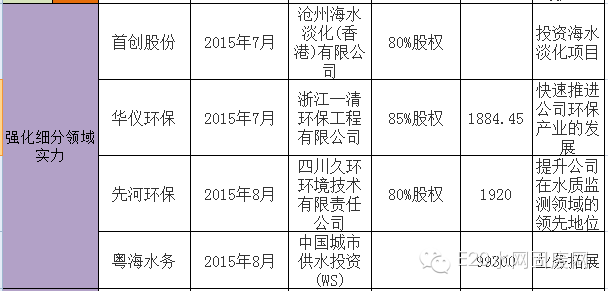

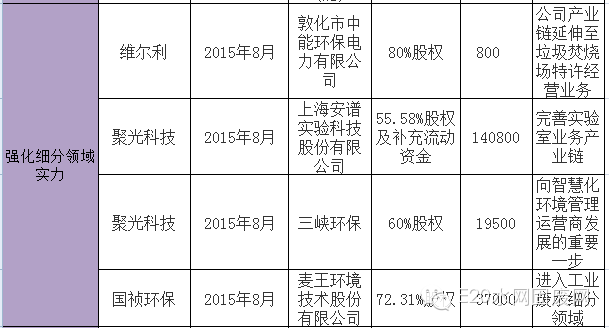

外来者跨界布局、环保企业走出去抢滩国际市场,已经成为很多人分析环保产业发展的谈资。这些并购案例也将很大程度上影响环保产业的未来发展。2015年以来,抛开跨界与海外并购,环保企业进行资源整合,不断延伸产业链的并购动作也相当频繁。据E20环境平台不完全统计,截至目前,这部分的环保企业并购案例约74起,涉资约289亿元。

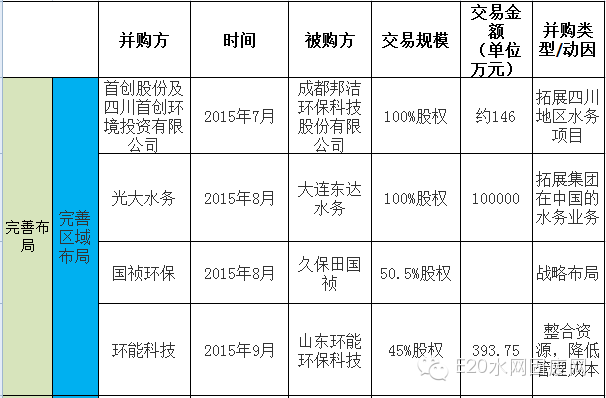

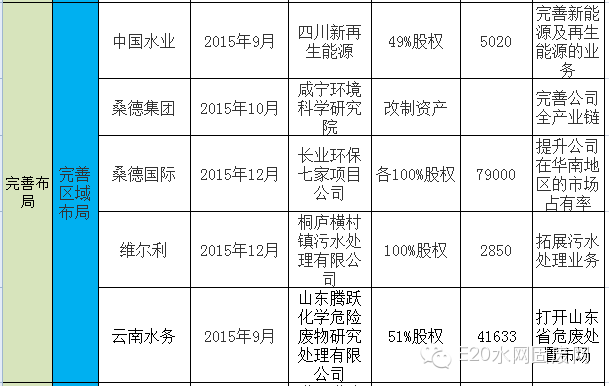

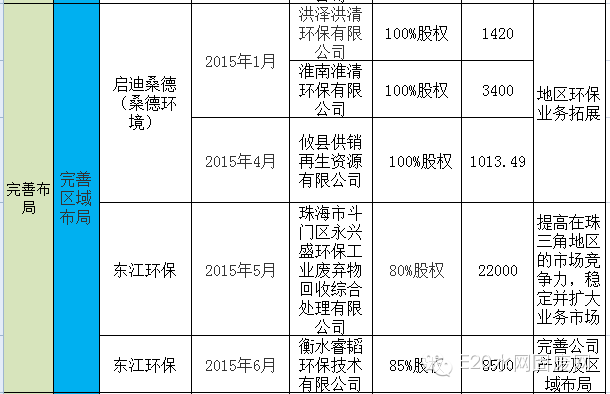

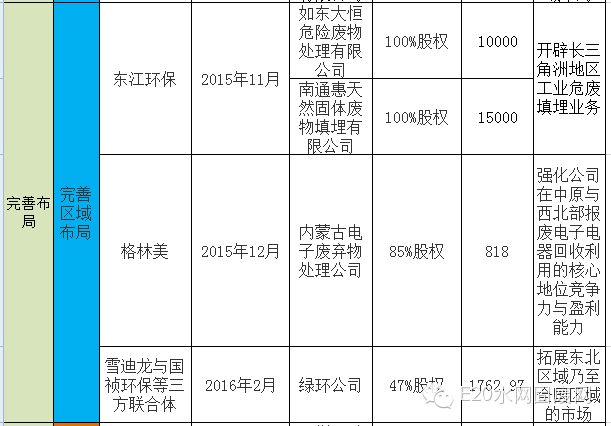

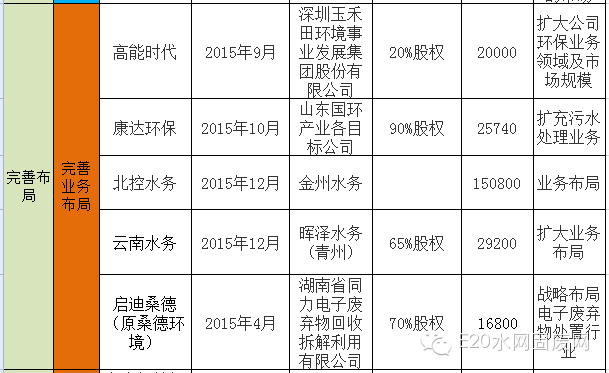

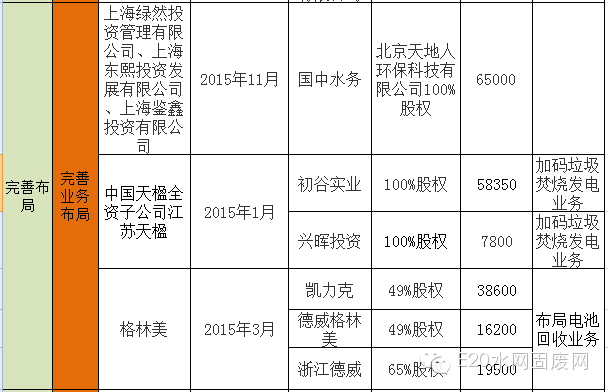

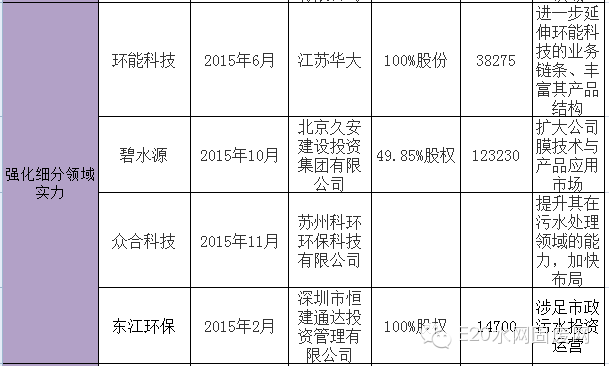

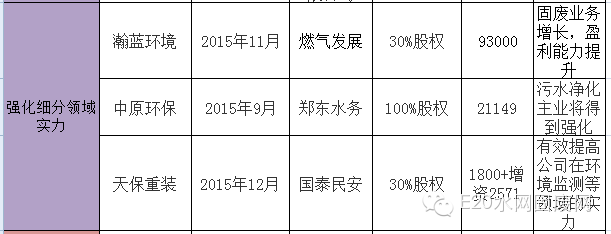

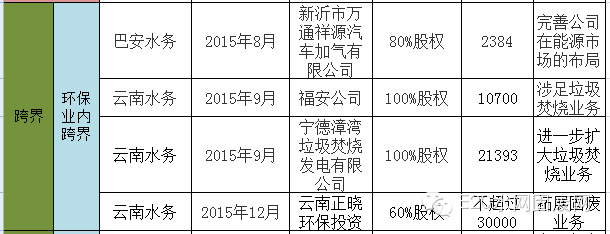

从上表可以看出,有的企业通过并购完善地区布局,有的通过并购不断强化细分领域实力,有的通过并购榜上大款,还有的企业则通过并购完成环保业内跨界…..

参与并购,靠上国企大山。桑德集团拟通过协议转让方式,以每股27.72元的价格向清华控股、启迪科服、清控资产及金信华创转让其持有的2.52亿股的桑德环境(启迪桑德)股份,牵涉资金约70亿元。通过与清华控股携手,启迪桑德成功傍上了国企大哥。

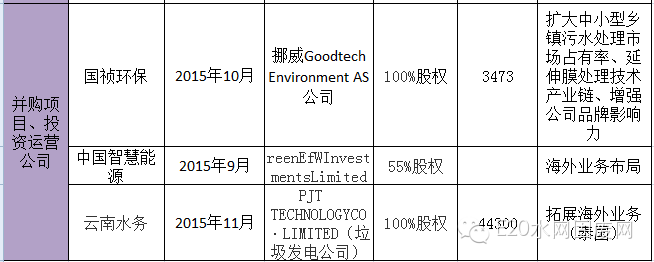

大手笔并购,迅速跨界布局。有很多企业通过并购,实现跨界布局,迅速进军相应市场。较具代表性的云南水务新加坡环保设施公司,以约13.2亿大手笔并购4大固废行业企业,成功从水务领域布局到固废领域,甚至将触角伸到了泰国市场。

此外,包括首创股份、碧水源、国祯环保等也动作频频,积极推进相关产业并购。总体来看,2015年,受政策引导和环境污染状况等多重因素影响,环保领域的并购主要集中在固废、污水领域。

对此,有业内专家告诉记者,环保的范围非常广,当前主要是固废、污水处理领域的环境问题比较突出,未来在生态修复领域的发展潜力也非常大。

资源整合,完善战略布局。环能科技通过收购江苏华大 100%股份。进一步延伸公司的业务链条、丰富其产品结构。E20环境平台首席合伙人傅涛认为,环能科技此次交易是E20环境平台主张的“T字型”战略的应用表现,环能科技在河湖水体修复方面有自己的核心能力,通过交易进入污泥领域,扩大了用户界面。这样的轻资产技术型公司市值会越来越高,有可能成为未来市场的主力,环能科技只是这些公司的一个代表。

从目前统计的多个并购案例中,也可以看出,很多企业通过并购不断充实和丰富产业链条的意图清晰。很多企业甚至坚守一点不断发力,形成强大的布局网络。这其中还是不得不提启迪桑德,仅到去年9月份,启迪桑德就收购了六家从事资源回收再生利用业务的公司,对准一点迅猛发力,加快再生资源回收利用领域业务发展速度。

另一个在环保并购市场上较能引起关注的是东江环保,通过并购,不断完善公司在全国的布局。5月,收购珠海市斗门区永兴盛环保工业废弃物回收综合处理有限公司80%股权,提高在珠三角地区的市场竞争力,稳定并扩大业务市场。通过不断并购固废领域的相关企业,进一步巩固其在固废领域的市场地位。

AB方阵与CD方阵生态合作,大企业带头建生态族群。2015年2月,首创股份通过增资完成了收购北京思清源生物科技有限公司51%股权。这是一起典型的E20环境平台所讲的环保产业内部生态化的代表之作。

北京思清源生物科技有限公司是注册在北京的高新企业,其创新型的“rCAA(好氧-厌氧反复耦合)”处理工艺在污水处理领域有着优秀的处理效果,被广泛使于生活污水、工业废水、河湖治理、废气治理等诸多领域。首创股份拥有近千万吨的污水处理规模,通过对思清源公司收购,使得新成立的北京首创清源生物科技有限公司今后的发展有了技术和资本的强力支撑。首创股份作为E20环境产业地图的A方阵,基于核心优势互补、核心利益尊重和增量分享的“两核心一增量”基本原则,与下游的CD方阵展开合作,更具有行业趋势指南针的意义。

不久前,北控、首创先后入资浙江开创,交易完成后,北控大约占股21%,首创占股19%,这是环保产业内部生态化的代表案例。A方阵行业巨头与CD各方阵中小企业佼佼者的股权合作或战略合作,未来将形成一个个航空母舰战略集群。

2016年是“十三五”的开局之年,环保产业在开年就展示出了强大的并购态势。而2015年以来,万邦达、高能环境、兴源环境等多家环保上市公司曾发布公告设立产业并购基金,基金规模均在10亿元以上。这些环保并购基金的设立,预示着未来一段时期内,环保领域的并购潮还将持续,环保投资也将迎来新高,投资机构越来越关注环保市场投资也将是不争的事实。

2016水业战略论坛将以“变革时代的创新与资本”为主题,围绕六大主题展开思辨讨论和分享,其中将重点分享资本与国际化话题,同时也将有行业优秀领先企业一起分享和探讨行业生态的构建,论坛将于3月30日——31日在北京友谊宾馆举办,敬请期待。报名请点击“阅读原文”。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/16218