一,基本介绍

光荣建筑为在新加坡提供楼宇建筑工程的主承包商。根据益普索报告,光荣建筑于 2018 年按平均机构 CONQUAS 得分计在新加坡机构界别承包商中排名第四。光荣建筑拥有逾 30 年多种楼宇(包括机构楼宇(如教育机构、医院及疗养院)、商业楼宇(如办公大楼及餐厅)以及工业及住宅楼宇)的楼宇建筑工程经验。于往绩记录期间,光荣建筑大部分楼宇建筑项目为公营界别的教育机构建筑项目。

发售股份数目: 200,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目: 20,000,000股股份(10%新加坡壳公司价格,可予重新分配)

配售股份数目: 180,000,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.65~0.75港元

基石投资者:

四位投资人已同意按发售价认购合共35.9百万港元可购买的发售股份,相当于发售股份的约 25.7%,详情见招股书176页。

(假设超额配股权未获行使,假设发售价为0.7港元)

发售时间:2019年12月24日-2019年12月31日(2019年12月30日截止孖展)

上市日:2020年01月08日

保荐人:浦银国际融资有限公司

包销商:浦银国际融资有限公司、易升证券有限公司、川文证券有限公司、港利资本有限公司、鸿鹏资本证券有限公司

二,观点

光荣建筑是一家新加坡建筑公司,具有相当大的“卖壳”概念,所以我们还是用壳股逻辑来分析。

1、股权结构

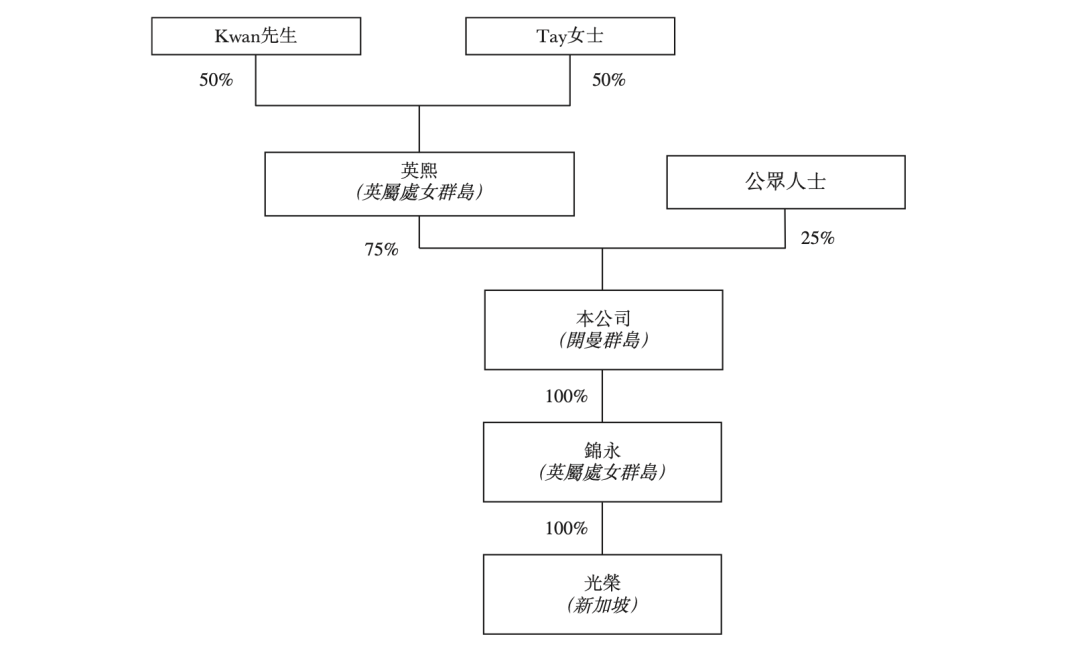

除去本次IPO引入的公共股东外,两位自然人股东(互为对方配偶)通过同一间BVI公司持有光荣75%的股权。一般来说控股权的集中有利于控制权的转让。

2、资产

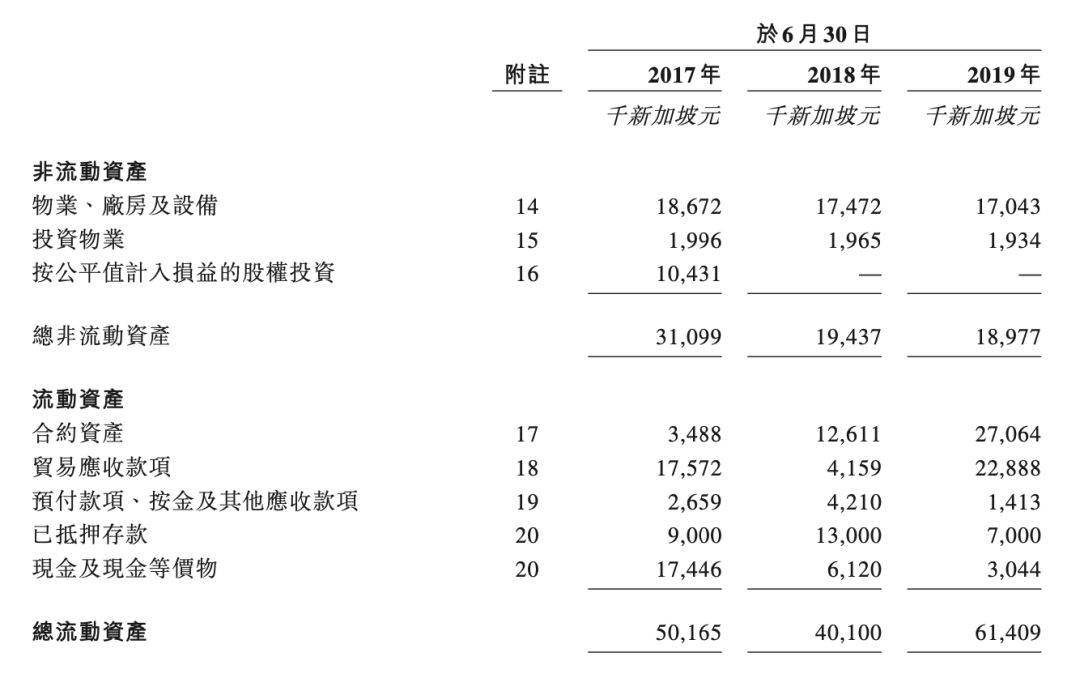

截至2019年6月30日,光荣建筑拥有约1.09亿港元的非流动资产,一般来说过多的非流动资产不利于控股权的转移。

3、市值

本次IPO招股价对应市值为5.2~6亿港元,略高于主板上市规则规定的最低市值要求。但是需要注意最近香港壳股交投冷清,只见卖家不见买家,壳价亦一路走低。消息指最近转让的一间主板壳成交价格已经跌破2亿。

所以以壳价来看现在的准壳股其实都是偏贵的,投资者们需注意“炒壳”的风险越来越高。

壳评级:中性偏负面

三,大市

外围:市场对签署贸易协议的预期提高,美股再创新高。临近年底,但是人民币资金面却未显紧张,25日隔夜Shibor更是跌至0.8480%,市场对降准的预期提高。

本港:同样因为市场对签署贸易协议的预期提高,圣诞假日后恒指高开。港元Hibor持续走高,圣诞夜隔夜拆息高达2.904%,显示港元资金面仍显紧张。

新股:进入第四季度以来本港新股行情分化明显,基本面较好的医药股和物业股往往更容易录得较大涨幅,而壳股则以下跌为主。

大市评级:中性

四,保荐人

浦银国际为本次IPO的独家保荐人。

浦银国际过去两年内只有一单IPO保荐业务,即济丰包装(1820),首日走平。

保荐人评级:中性

五,特别风险提示

本次IPO的承销佣金率达10%。

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险新加坡壳公司价格,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/16444