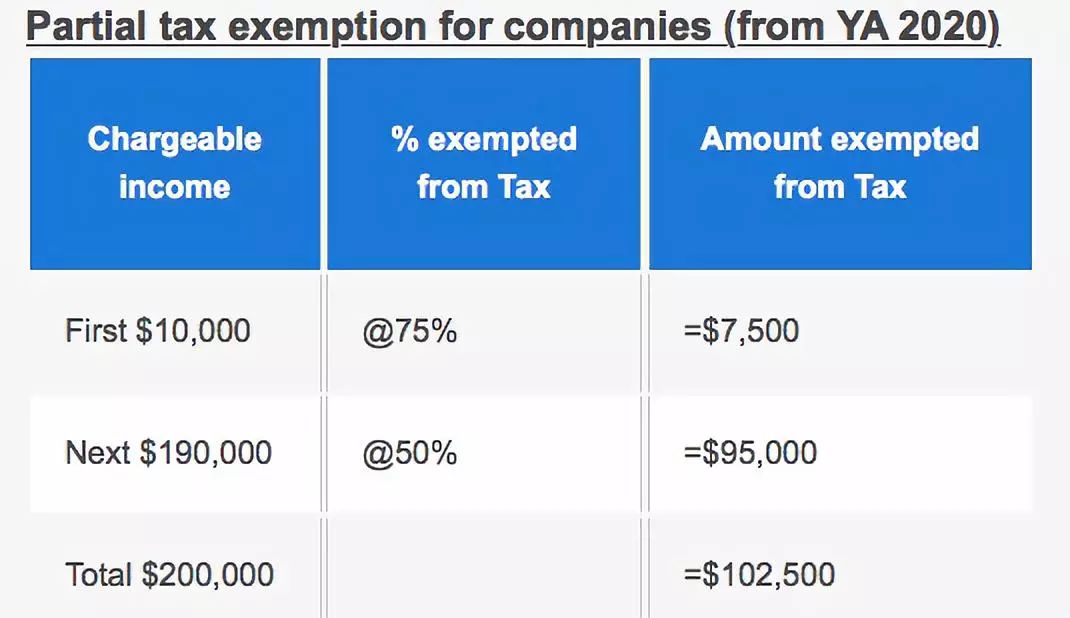

新加坡企业的部分免税和免税计划

新加坡企业所得税率为17%。

新加坡公司每年可享受部分免税和免税待遇

(2020财务年度起,如下图)

接下来19万新币应纳税收入中9.5万新币免税

总结,首20万新币应纳税收入中的102500新币免税,也就是高达51.25%的部分免税!

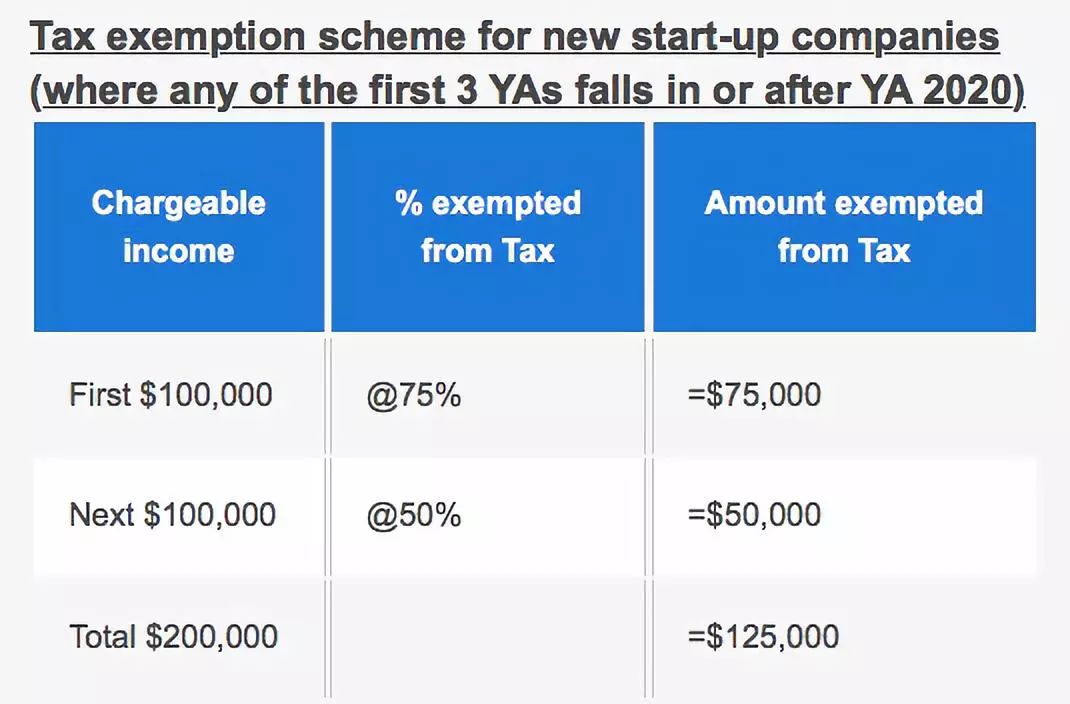

初创的新加坡企业部分企业所得税免税计划

首3年财务年度从2020年开始或在那之后

首10万新币应纳税收入中的7.5万新币免税

接下来10万新币应纳税收入中5万新币免税

总结,首20万新币应纳税收入中的12.5万新币免税,也就是高达62.5%的部分免税!

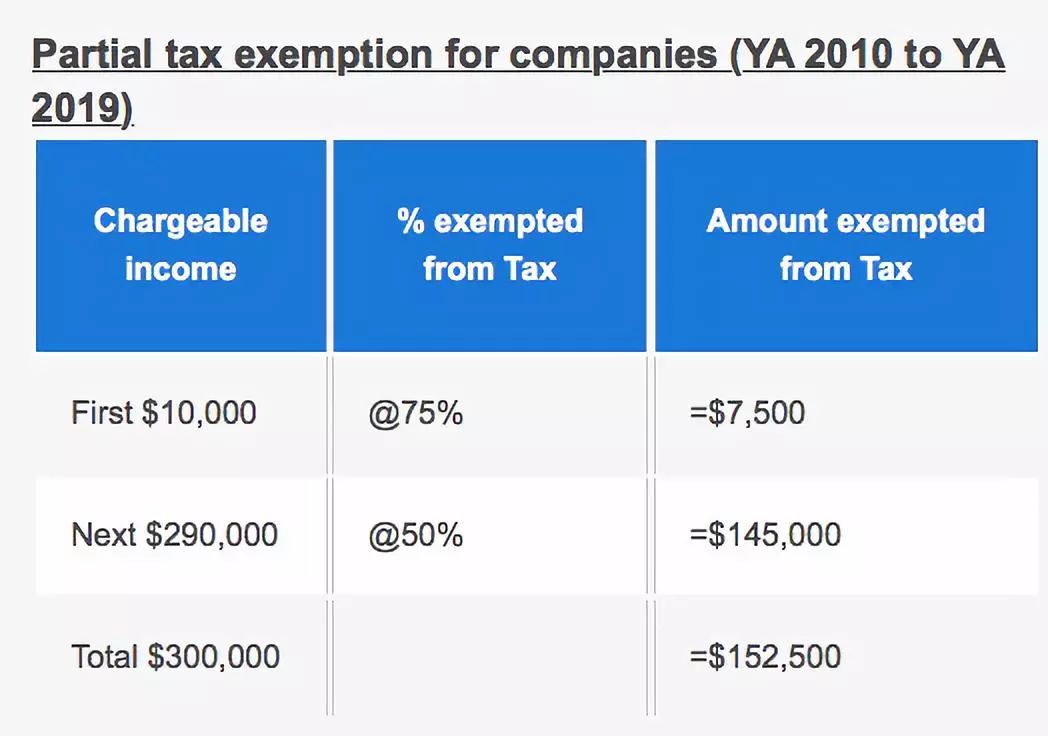

新加坡企业的部分免税和免税计划

财务年度2010年-2019年期间

首1万新币应纳税收入当中的7500新币免税,

接下来29万新币应纳税收入当中的14.5万新币免税

总结:首30万新币当中的152,500新币免税新加坡公司注册税,也就是50.83%部分免税!

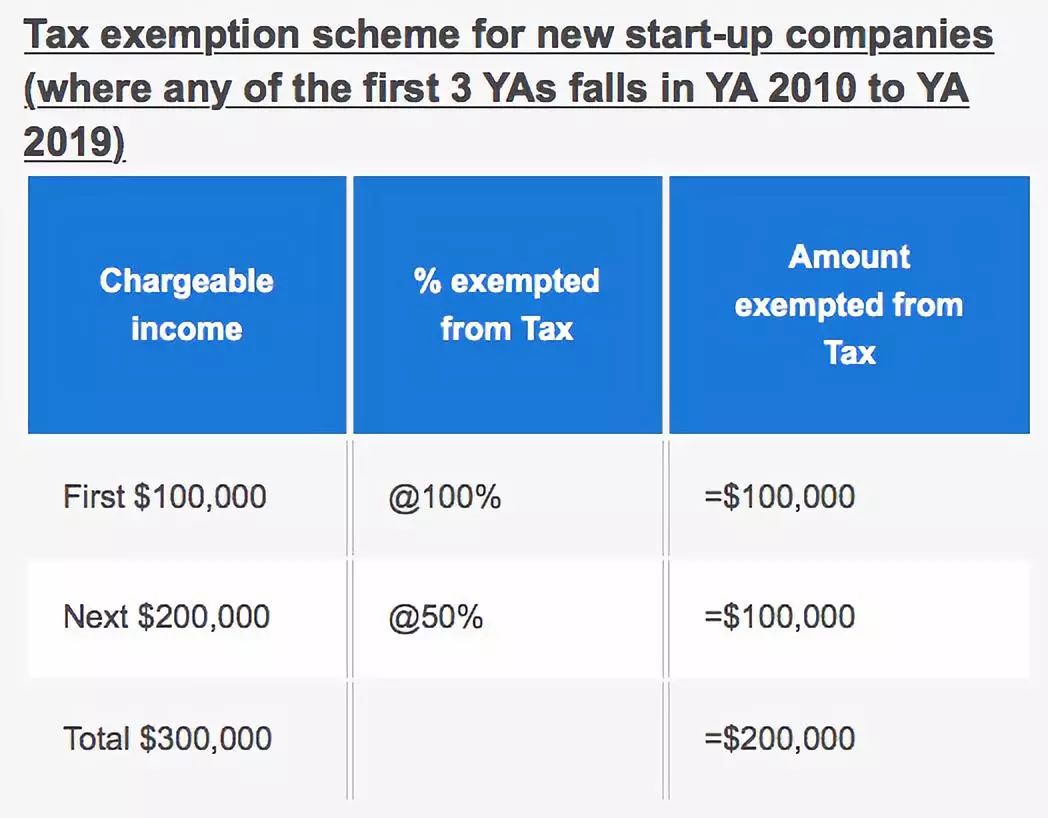

初创的新加坡企业部分企业所得税免税计划

财务年度2010年-2019年期间

首10万新币应纳税收入免税

接下来20万新币应纳税收入当中的10万应纳税收入免税

总结:首30万新币当中的20万新币免税,也就是67%部分免税!

不止这些哦,还有企业所得税回扣,看下文!

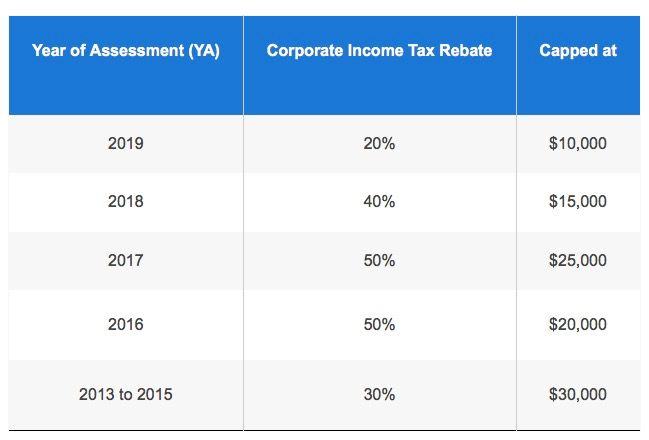

YAs 2013至2019年的企业所得税(CIT)回扣

新!为了减轻新加坡企业成本并支持公司重组,新加坡财政部长在2018年预算中宣布,2018年财务年度的企业所得税CIT回扣将提高到公司应缴税款的40%,上限为15,000新币。

这比先前公布的20%应付税款的回扣(上限为10,000新币)有所增加。此外,企业所得税CIT回扣将按照应付公司税的20%延长至2019年财务年度,上限为10,000新币。

***退税不适用于非新加坡居民公司需要考量最终预提税后的的收入部分

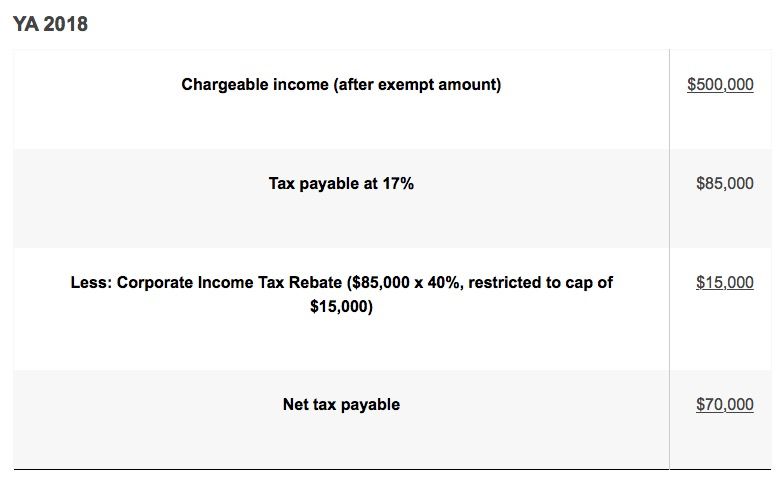

举例说明一

2018年应纳税的收入 50万新币

企业所得税率17%,应缴纳税金8.5万新币

减去企业所得税回扣金额(8.5万新币X40%不超过上限1.5万新币)

最终应支付税金为7万新币

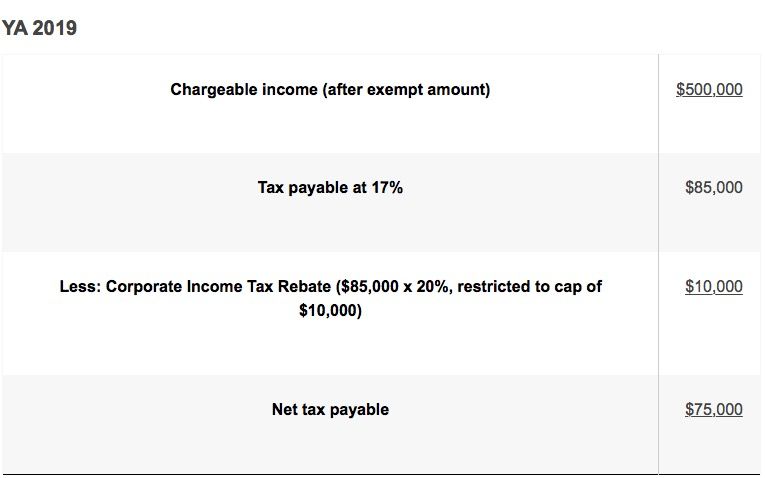

举例说明二

2019年应纳税的收入 50万新币

企业所得税率17%,应缴纳税金8.5万新币

减去企业所得税回扣金额(8.5万新币X20%不超过上限1万新币)

最终应支付税金为7.5万新币

还有一条要提,在缴纳企业所得税后的股东分红部分不用再交税哦!

非纳税的股息

一般而言,以下红利、股息不征税:

除合作社外,新加坡居民公司在一级公司税制下于2008年1月1日或之后支付的红利、股息;

在新加坡于2004年1月1日或之后由居民个人收到的外国股息。如果新加坡居民通过新加坡合伙企业获得外国股息新加坡公司注册税,如果满足某些条件,这些股息可以免征新加坡税。

房地产投资信托基金(REITs)的收入分配 – 个人通过新加坡合伙企业或在房地产投资信托基金中从事贸易,商业或专业的分配。

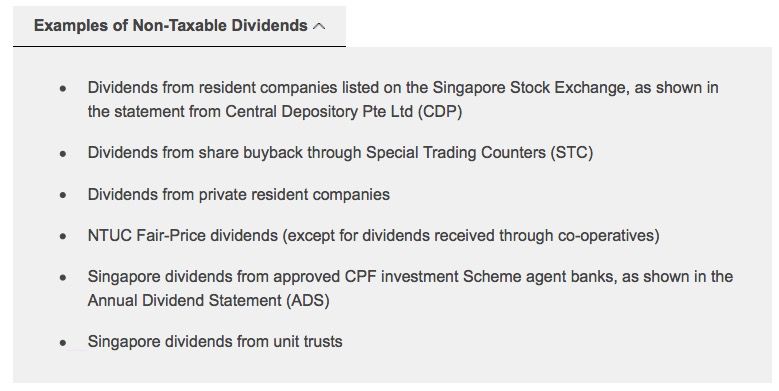

哪些红利和股息不需要上税呢?举例说明

来自新加坡证券交易所上市公司的股息,如Central Depository Pte Ltd(CDP)的声明所示

通过特殊交易柜台(STC)回购股份的股息部分

新加坡私人居民公司的股息

NTUC公平价格股息(合作社收到的股息除外)

新加坡股息由经批准的公积金投资计划代理银行分红,如年度股息报表(ADS)所示

从单位信托中获得新加坡红利

拓展阅读

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/16778