S-REITs,是新加坡房地产投资信托的简称。新加坡REITs市场于2002年推出第一支REITs产品,截止2019年12月底,有42支REITs挂牌交易,总市值834亿美元,是亚洲仅次于日本的第二大REITs市场。日本REITs市场有些内敛,从亚洲市场覆盖率和影响力看,特别是从中国市场相关度看,S-REITs市场对中国的意义远大于日本REITs市场。

截止2019年底,S-REITs市场持有中国物业的REITs 产品10支,其中第一支纯粹持有中国物业的REITs,是2006年12月发行上市的凯德商用中国信托(CRCT)。CTCT依托新加坡地产商凯德集团,专注中国商业物业持有和运营,自2006年上市以来,有良好历史业绩和市场表现。

凯德商用中国信托(CRCT)底层资产位于中国,很多是所在城市人群熟悉的商业物业。对中国人来说,这是一个比较好地具象了解新加坡REITs市场和产品的窗口。对笔者个人而言,更显重要的是,2006年曾作为承销商律师参与此项目,如今再回头系统梳理一下,颇有百战归来再读书之感。在中国REITs市场终于要推出之际,看一下中国题材REITs在海外成长历程,对国内REITs产品的长线运作和健康发展,应该有所启迪。

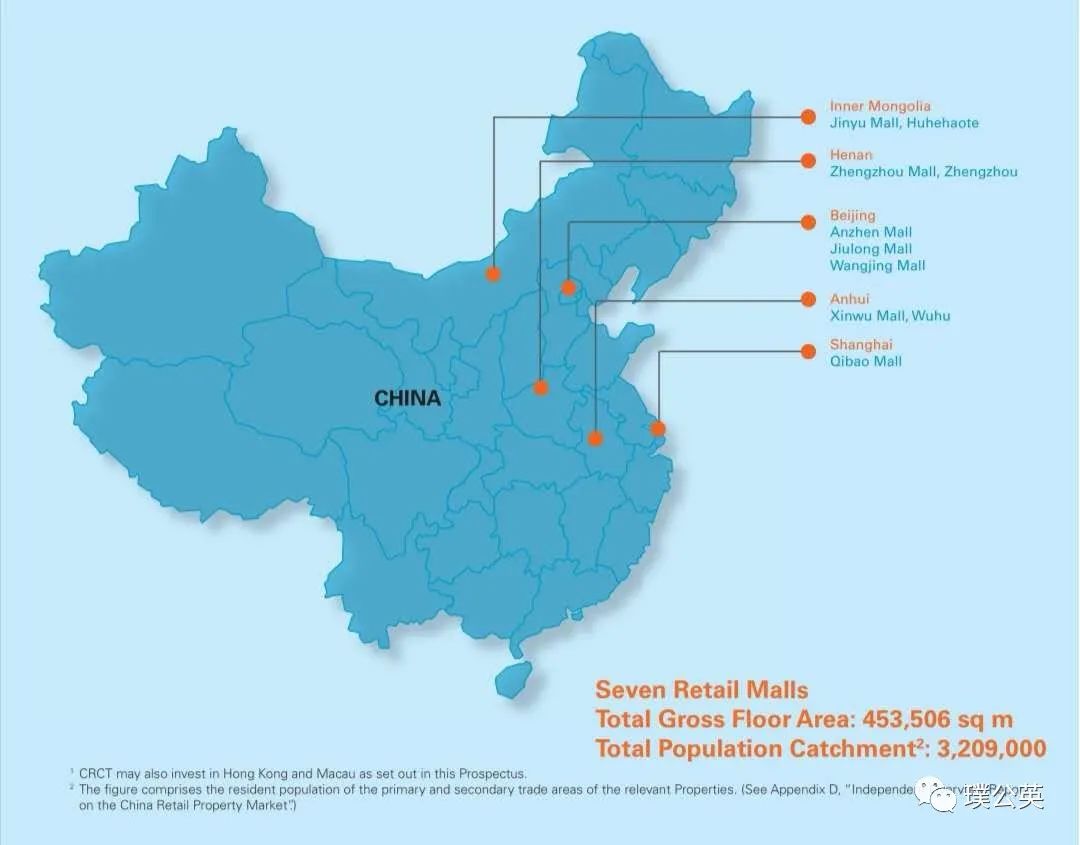

一、2006年发行上市2006年12月8日,凯德商用中国信托(CRCT)成功登陆新加坡交易所主板。作为第一只在新加坡上市的纯中国概念REITs项目,CRCT核心资产由凯德置地在中国持有的七座商厦所组成。CRCT的发行定价区间为0.95新元-1.13新元,2007年预期收益率为5.4%-6.5%。在CRCT招股书封面上,极为醒目地采用了天安门城楼的影像,“中国概念”充盈其间,同时还兼具“地产”和“零售”另两大产业概念。CRCT自路演开始受到全球投资者追捧,认购需求创了当时亚洲REITs市场最高纪录:共取得196.1倍机构投资者超额认购,公开认购部分也有38.28倍的超额。承销商最终以招股价区间最高价1.13新元定价,共集资了2.18亿新元(如计入超额配发,集资额增至2.5亿新元)。CRCT首日挂牌,从发行价1.13新元,飙升59%至1.8新元。在此价格下,CRCT的单位回报率已经回落至3.39%。

这是中国概念REITs在境外非常成功的发行。

CRCT如此成功的发行,既是基于其发起人凯德集团的雄厚实力、良好声誉、REITs项目成功运作经验(其在CRCT之前已有三支新加坡挂牌REITs产品),更是基于这是聚焦中国市场的商业地产REITs。

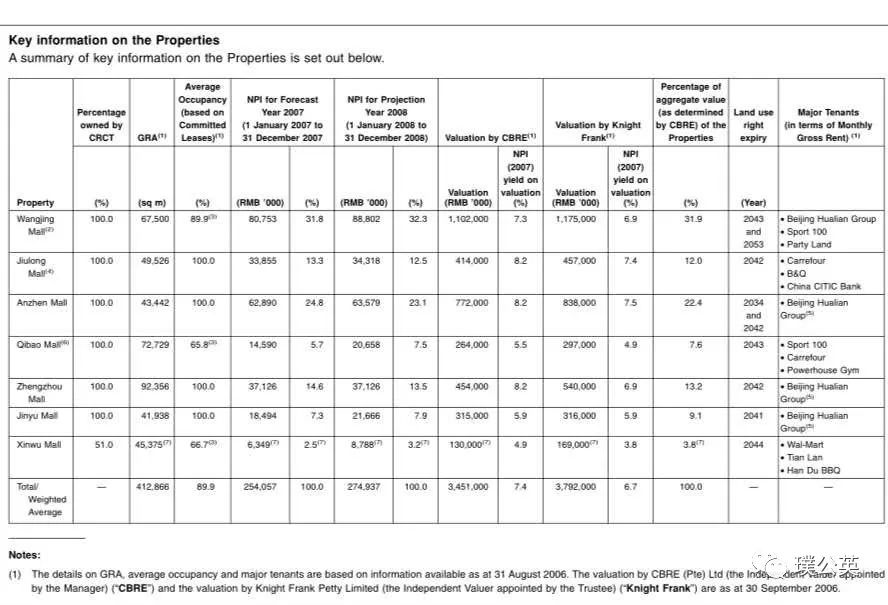

CTCT底层资产包括北京安贞华联商厦、北京九龙购物中心、北京望京购物中心、上海七宝嘉茂购物广场、郑州华联商厦、芜湖嘉信茂广场及呼和浩特金宇购物中心等七项零售概念物业,分布在北京、上海、郑州、呼和浩特、芜湖等五座城市,北京一城三物业,显得最为重要。安徽芜湖的嘉信茂广场是由凯德置地和深国投共同开发的,余下六个物业均由凯德置地完全持有。该等物业总计可出租面积约41.3万平方米,总估值达到6.9亿新元(两家评估机构分别给了34.5亿和37.9亿的人民币估值),出租率约90%,2007年预计产生的净物业收入(NPI)约2.5亿人民币,概括信息见下表:

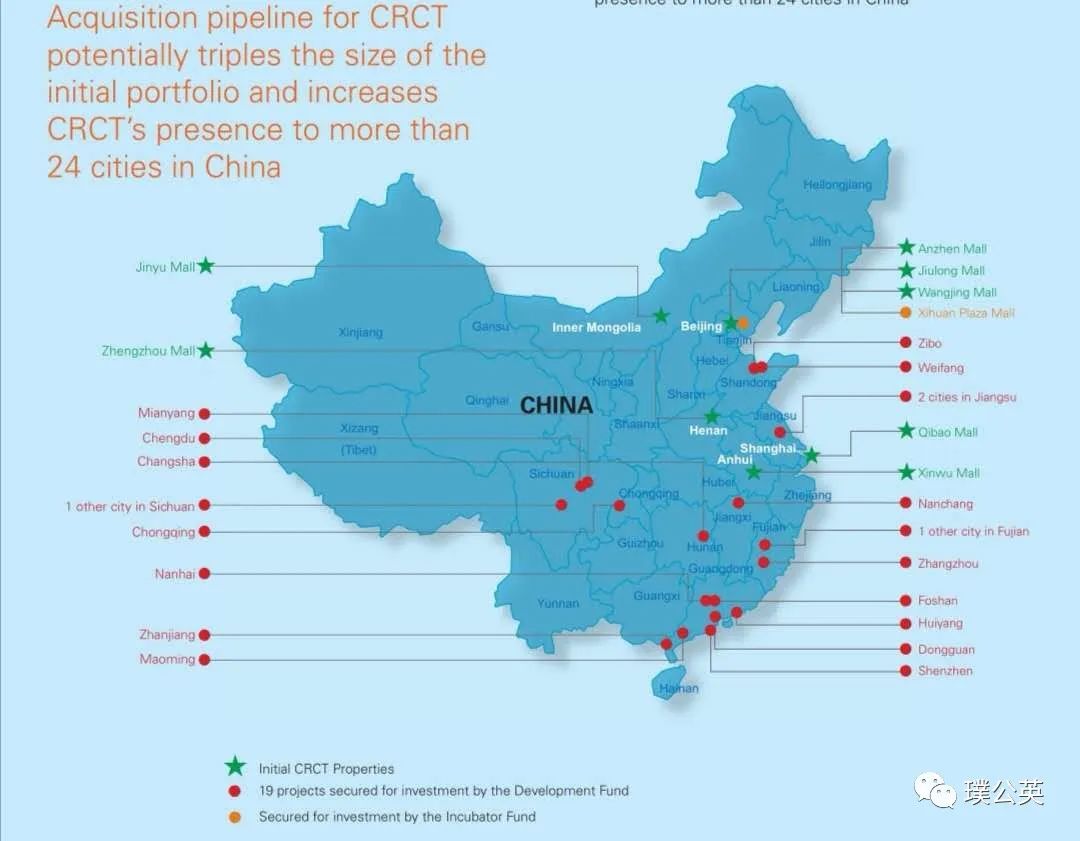

凯德置地在中国有着巨大投资和广泛布局,CRCT只是接纳和反映了凯德置地中国商业物业绿地投资及并购资产中比较成熟的部分。凯德置地凭借雄厚财力及资本运作经验,在中国特别设立两支地产私募基金(发展基金/Development Fund和孵化基金/Incubator Fund),以私募基金方式支持其中国商业项目的前期开发及投入运营后至相对成熟前阶段的孵化。凯德置地将CRCT作为中国成熟商业物业的最终退出通道,给CRCT授予旗下中国商业物业资产的优先购买权(Rights of First Refusal),这一安排,极大保证了CRCT未来的增长轨迹。凯德置地中国商业项目总体布局如下图,如果将潜在项目置入CRCT之中,则CRCT规模将增长两倍以上,业务将会扩展到中国24个城市。

CRCT招股书中如此表述,刺激着投资人对CRCT未来成长的想象;这样美好的故事和前景以及凯德置地优先购买权的制度保障,为CRCT成功发行和后续发展奠定了坚实的基础。

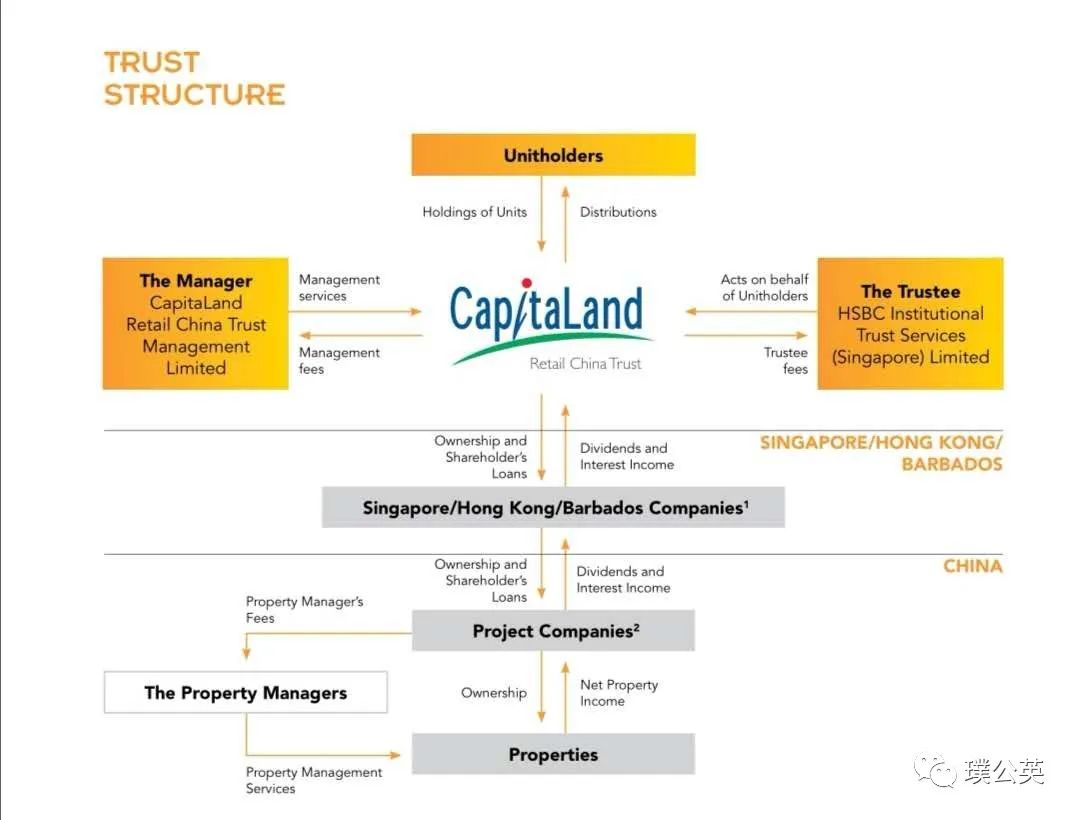

REITs是类似信托的一种相对复杂的结构化地产金融产品。围绕CRCT的设立和运营,有相对复杂的境内外法律结构(见下图),其中最主要的四个(类)主体为:发起人/Sponsor、管理人/Manager、受托人/Trustee、物业管理人/Property Manager。

发起人/Sponsor是REITs项目最核心的主体,是项目的发起方、资源组织者、运作者、领袖和灵魂,但法律关系上则有点类似幕后大佬。上图并没有标注发起人/Sponsor,但招股书中则有大量发起人/Sponsor——凯德置地的描述。凯德置地作为淡马锡下属企业、总部和上市地都在新加坡的东南亚最大地产上市公司,中国是其新加坡之外最重要市场。凯德置地在2000年新设合并成立,合并时排在前位的合并资产/公司来自星展银行,这应该决定和说明了凯德置地自身强大的金融基因。常被中国地产业奉为教科书的是,凯德置地将所有地产金融手段运用得淋漓尽致,包括常规的公司上市与银行贷款,以及CRCT运作过程中所显示的地产基金及REITs模式,项目层面和母公司都有金融手段支撑运营。有凯德置地做发起人/Sponsor,CRCT不仅在成立之初汇集凯德商业在中国的优质零售商业资产、刀马娴熟协同高效地创造和发行REITs产品,也凭借凯德置地在中国的巨大投入、资产项目池、广泛商业网络及优先收购权的权利赋予,为CRCT留足了未来成长空间。也许更重要的是,凭借凯德置地和淡马锡的雄厚财力,CRCT与凯德置地旗下其他REITs项目一样,并不是到资本市场上套现走人。凯德置地会长期持有旗下REITs产品信托份额,保障该等REITs项目长期相对稳定的市场表现。在CRCT招股书中,发起人/Sponsor承诺将持有CRCT份额至少20%,且锁定期不少于18个月。

REITs是一种信托安排,REITs结构中管理人的角色非常重要。管理人是REITs项目的大管家和实际运营主体,对REITs项目的运营和发展起非常重要的作用。CRCT案中,管理人是凯德旗下专设的CapitaRetail China TrustManagement Limited。根据招股书披露,管理人拥有对CRCT资产的普遍管理权力,包括:为CRCT设定战略方向、并根据该等既定战略向受托人建议CRCT的资产并购、剥离及提升等;通过管理人适当和高效努力,让CRCT业务适当高效发展;准备日常运营层面的物业管理计划,包括净收入预测、资本开支、销售和估值等,以解释和评估CRCT物业运营表现;负责保证合规运营;指示信托人代表CRCT借款等……职责众多而重大。为恰当和尽职履行上述职责,管理人建设了专业团队,专司其责,并向CRCT收取管理费用。日常运营角度,针对不动产形态的资产,管理人按物业价值的0.25%收取基础年费(Base Fee),并按年物业净收入(NPI)的4%收取业绩费(Performance Fee)。管理费的支付方式,可为现金,也可为CRCT增发的信托单位。除了正常经营每年发生的上述管理费,对需要额外做较多工作、且事关重大的并购、剥离等资产运作,管理人也可按约定收取并购费(1-1.5%)或剥离费(0.5%)。

对信托结构,受托人是重要而必要的法律主体。CRCT案下,在管理人本身为发起人子公司的背景下,相对独立的受托人,则更显重要和必要。受托人一般有大的金融机构背景,在本项目中,受托人是汇丰银行旗下HSBC Institutional Trust Services (Singapore) Limited。由于受托人更大程度上是监管者、守夜人的角色,其职责重要、但又相对有限,并不积极行使管理权利,收取的管理费用也相对较低。根据CRCT招股书,受托人责任包括维护REITs投资人权益、受托持有CRCT资产等。基于相对被动的看门大爷角色,受托人拿到的年度服务费用也比较低,仅为CRCT物业价值的0.03%(不低于每月1.5万新元),和管理人收取的费用比有重大数量级的差异。

而物业管理人,则是在项目层面上,为项目物业提供物业管理、租赁管理等服务的机构。CRCT招股书中提到其七宗物业的物业管理人有三家,均为关联实体,分布为:CapitaLandSZITIC, CapitaLand Hualian and CapitaRetail Shanghai。因该等机构在项目层面提供的服务也比较重要,收取的项目管理费也相对较高,包括:所服务物业每年毛收入的2%、所服务物业每年净收入的2%及相应的租赁佣金等。

新加坡发行上市过程中,CRCT面临的一项重大挑战是:2006年7月11日,中国建设部、商务部、发改委等六部委联合签发了名为《关于规范房地产市场外资准入和管理的意见》(“171号文”)。“171号文”禁止离岸公司直接持有国内物业,否定了以往REITs所用的离岸结构(2005年,越秀REIT香港上市,用的就是离岸结构)。CRCT设立境内SPV持有该等拟上市物业,解决了171号文项下借鉴越秀模式不得的困境,成为第一支遵照“171号文”精神重组并上市的REITs产品。

税收方面,因CRCT搭建了新加坡、巴巴多斯、中国三层法律实体,涉及三国税收问题。新加坡针对REITs有专门法律规定,CRCT及投资人方面都有税收优惠;巴巴多斯本身是国际有名的避税岛,税收也很低。CRCT主要税收发生还是在中国,涉及企业所得税、营业税、印花税、契税等。底层资产在中国照章纳税的情况下,CRCT能常年保持6%左右的分红收益率,表明其底层资产投资和运营层面都做得非常好。

二、上市十五年

新加坡上市之初,凭借在中国的大量投资和项目储备,凯德置地有负责人雄心勃勃地表态:到2009年,CRCT希望能够达到30亿新元(约合270亿元人民币)的市值。

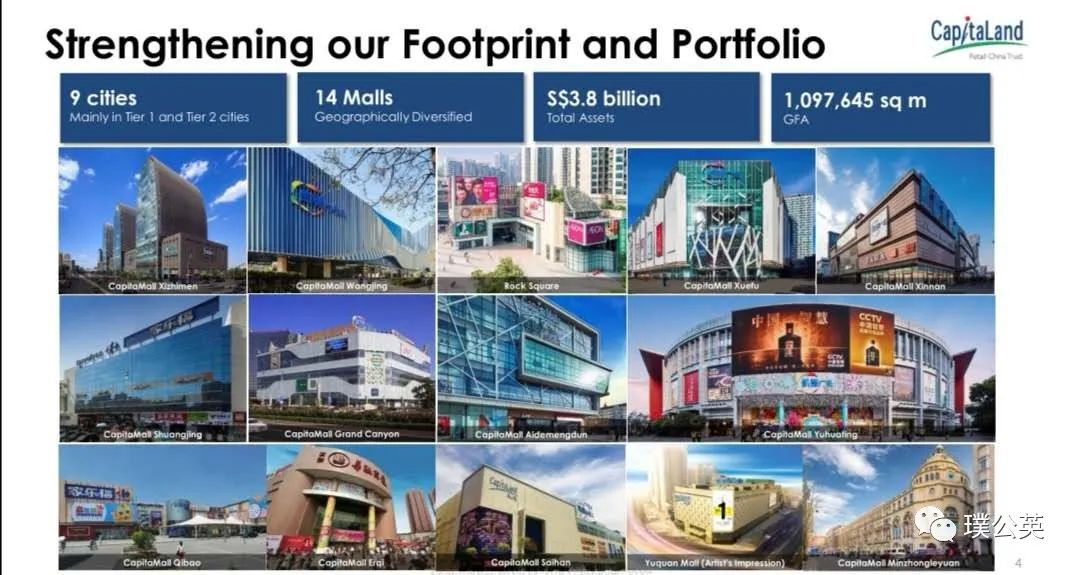

很明显,中国市场不是那么好做,转眼近十五年过去,CRCT还是没有达到十年前定的市值目标。当然,另外一个层面,CRCT整体业绩表现不错,给投资人回报稳定;到19年底,已经达到了9个城市、14处物业、总物业价值38亿新元、GFA 110万平米的规模。从2006年刚上市时的5个城市、7处物业、总物业价值6亿新元、GFA 45万平米新加坡轻资产公司,可以看到从物业数量和面积角度,CRCT这十几年几乎两倍增长,而从物业价值角度,则几乎6倍增长。CRCT物业价值超值增长的背后,应该是中国经济高速发展、大城市消费增长所带来的高品质商业物业更多价值实现所致。

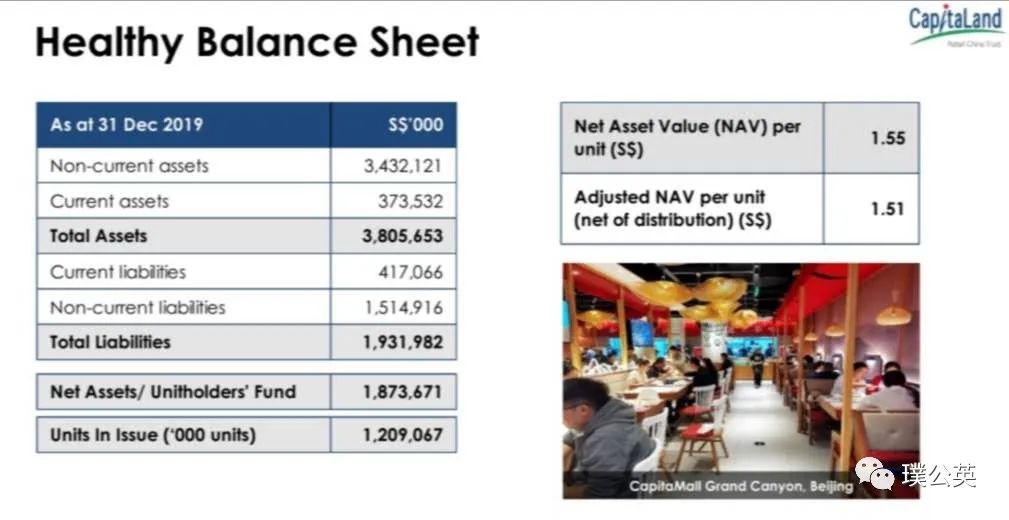

下图摘自CRCT2019年报,图中CRCT各关键经营数字显示,截止2019年底,CRCT整体运营情况非常健康,包括:运营层面,96.7%的出租率,而2006年刚上市时出租率为90%;业绩表现,NPI 1.65亿新元、可分配收益1.066亿新元、分红收益率6.1%,2007年预测NPI为2.5亿人民币;财务杠杆,杠杆率36.7%、借款平均利率2.98%,提供了良好的财务杠杆从而可放大收益;19亿新元的市值,虽低于十多前即期望的30亿市值,但比刚上市时也翻了数番。当然,这样的经营表现,2020年疫情之下很难持续,这是全世界商业物业统一面临的经营挑战。

从2006年到2019年底,CRCT规模和业绩上的健康发展和变化,并非一蹴而就,是不断精心维护和运作的结果。下图显示了CRCT 2006年上市以来的主要资产运作情况,有并购、有剥离,也有并购和剥离同时进行的交易。2006-2016,前十年主要是收购和置入新的物业资产,2017年开始有剥离,至今,2006年上市的七宗物业中,有三宗被剥离,分别为:北京安贞、芜湖凯德及郑州二七。从年份上,2019年是CRCT资本运作最密集的一年,有并购、有剥离,也有并购和剥离同时进行的交易。

从这些频繁的资本运作来看,可以想象CRCT管理人的工作非常重要,不仅要做好日常的管理,还需要不时评估内部资产池和外部项目池,统筹和推进交易,从而让CRCT呈现给投资人和市场一个健康的报表。

下面,我们以凯德郑州二七商厦为例,看看CRCT物业剥离的动机和操作。

(上图为郑州商厦改名“BHG”并关门情景;下图为公司官网上商厦辉煌时图片)

根据CRCT招股书、2019年报及其他相关报道和资料,可以看到凯德华联商厦(二七店)这十多年变化:2006年,CRCT从华联集团处购得郑州华联商厦的产权,并以售后返租的形式继续租给华联商厦经营。而CRCT发行上市时,给此物业的估值是人民币4.54亿(CBRE)和5.4亿(莱坊),而2007年CRCT预估此物业NPI为人民币3700万。十年时间过去,购物商业生态发生巨大变化,华联商厦集团做了战略调整,抛弃百货业态,转型和拥抱“购物中心”业态。在这种背景下,2019年华联方面最终与凯德终止了合作,“BHG时尚百货”(郑州二七店)(2012年更名)于2019年7月初正式停业。这其实凸显了售后返租模式下的REITs项目最大风险:唯一的租户,不租了!在这种局面下,CRCT应该多少有些被动启动了郑州二七物业的剥离手续,并在2020年2月正式宣告以8.5亿的价格将此物业出售给无关联第三方,比评估价值6.45亿溢价20%。虽然此物业剥离的实质原因是运营层面产业变化及华联方面战略调整而导致被动发生,但由于中国地产的整体升值,CRCT得以比2006年时评估值高近一倍的价格将此物业出售。运营上存在风险的另一面,是投资角度的优点:持有该等物业,对投资人来说,不仅可常年分红,并可长期保值!

有趣的是,虽然本案剥离最实质的原因应该在于产业业态变化及唯一租户的战略及执行层面调整,CRCT在2020年2月披露此交易背景时,提到主要原因是此物业用了十多年,维护成本上升;而正好,承租方终止租赁,给了CRCT剥离和调整的好时机!同样的事情,资本市场怎么讲故事,很见功底、很有艺术!:-)

值得注意的是,2017年CRCT剥离的安贞商厦(也是CRCT第一宗剥离),其唯一租户也是华联商厦。安贞商厦的剥离,应该也是基于同一租户背景下的同样商业逻辑而进行的资产运作。

另外,很有趣的是,在CRCT案例中新加坡轻资产公司,华联商厦是租户、是运营方,但作为有资金实力、自持物业和众多百货连锁的上市公司,华联商厦从与凯德合作过程中学到了REITs这一商业模式。近年华联商厦自身做了轻资产战略业态调整,将持有的重资产物业剥离,并以此为基础作为发起人于2015年在新加坡发行上市了“北京华联商业信托”。这从中可以看到中国企业与国际巨头合作过程中的学习与成长。

(北京华联商业信托在全国五个城市布局)

虽有有惊无险、经修饰后波澜不惊的运营挑战和剥离调整,客观评价,CRCT这十多年在运营和资本市场两个层面,整体表现应该都很不错。在CRCT底层资产运营及资本市场表现尚佳的背后,其实有一个运营和资本层面市场“相对集中”而带来的稳定性。

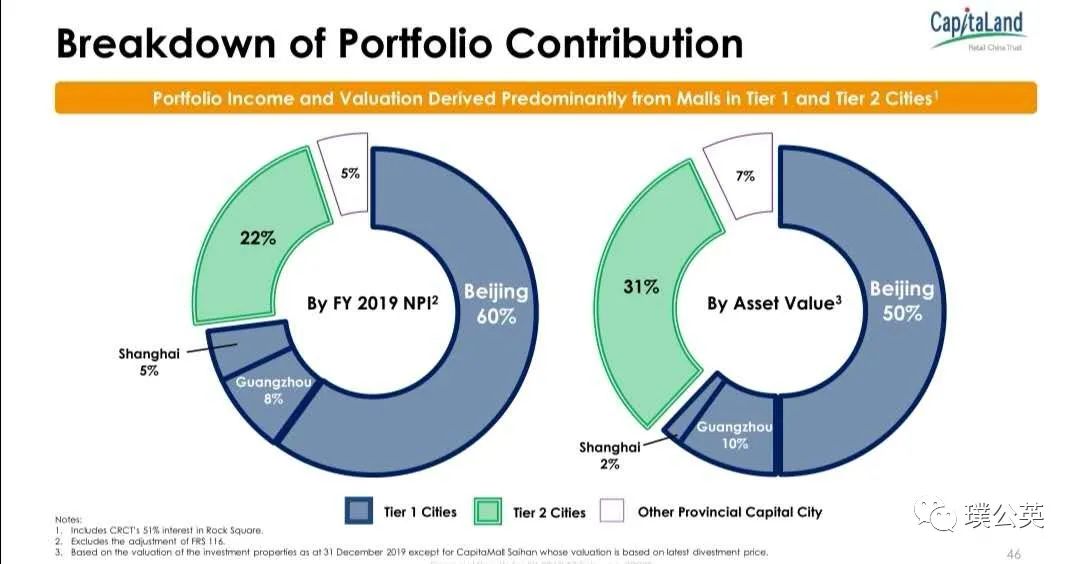

在业务层面,从下图我们可以看到,虽然CRCT目前十三处物业分布在八个城市,但真正重要的城市,只有:北京!CRCT在北京的四处物业,从估值角度,占CRCT所有物业估值的50%;而从收入角度,北京物业2019年NPI占CRCT所有物业净收入(NPI)的60%!一半的估值,过半的营收占比,可以看出北京的物业投资和布局,是CRCT运营层面的稳定底座。但凡事有两面,目前而言,CRCT重仓北京,其实应该增加或集中了疫情下的可能面临的城市疫情爆发风险,而不是将风险相对分散。

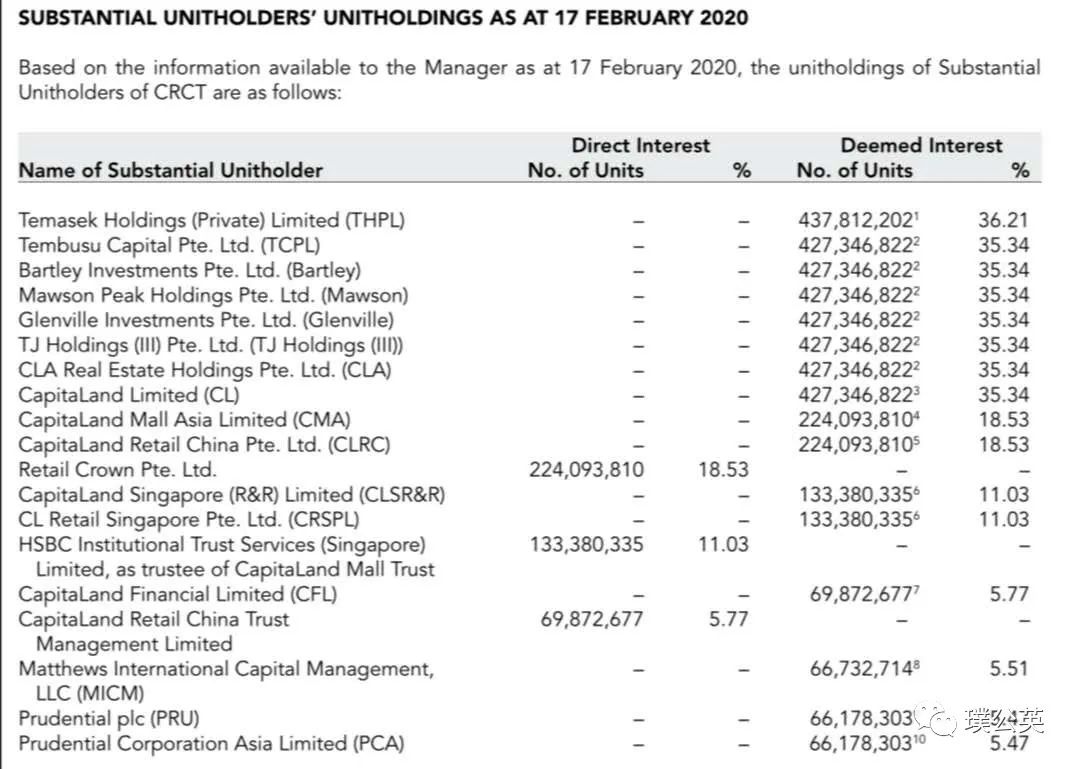

投资角度,从CRCT2019年报中可以看到(见下图):凯德及其股东淡马锡,直接和间接持有CRCT超35%份额。凯德和淡马锡如此高比例的份额持有,无疑对CRCT的信托单位价格稳定,从资本市场角度起到了做市商和定海神针的作用。可以理解,CRCT作为相对被动的投资工具和平台,其多年稳定发展,并非自身野蛮生长,而是精心维护的结果。

三、疫情下的变化与挑战

CRCT虽整体看下来运作比较成功,但正如华联商厦剥离案所显示的,在商业生态从百货向购物中心升级、实体店与电商竞合过程中,中国的商业地产生态、地产金融/REITs生态都面临着变化与挑战。

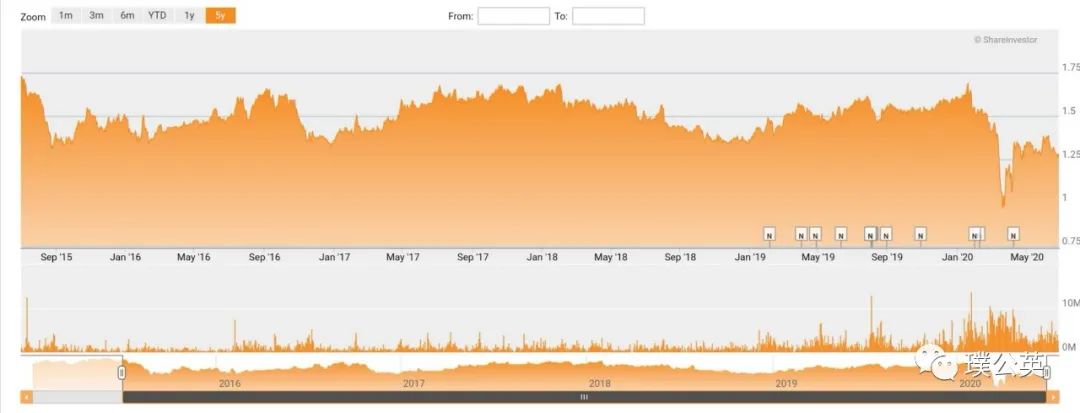

到了2020年,由于近百年前所未有、且不知持续何时的新冠疫情,实体商业和商业地产面临的挑战,变得更加巨大!这也是到2020年,为何CRCT有了前所未有的价格大跌。

当然,基于发起人的强大背景和CRCT相对优质的底层资产,近期CRCT信托单位价格又有了回调。但疫情仍在,笼罩在聚集全世界所有商业地产头上的乌云,并没有散去。

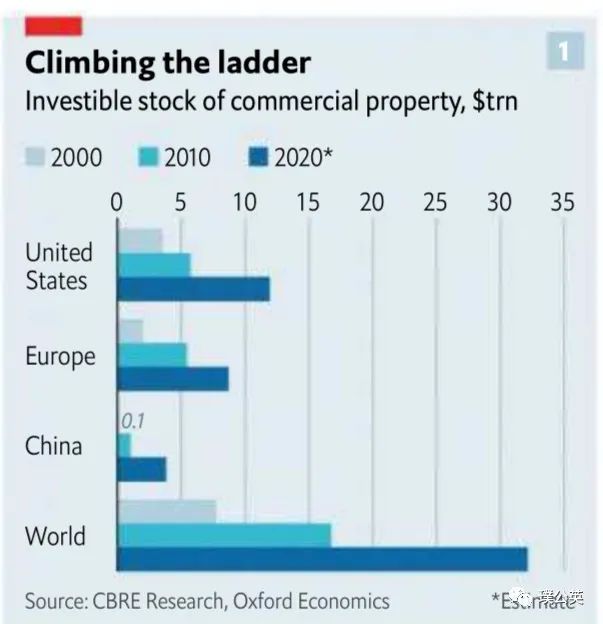

根据最新一期《经济学家》(June 27th2020),在过去的20年,全世界对商业物业投资大量增加,特别是2008年全球金融危机后,更是有很多投资机构将商业地产视为一种长期保值、收益稳定的投资。从下图可以看到,全球商业物业可投资资产,在过去20年增加了4倍,从8万亿美元增加到了32万亿美元。其中,超过三分之一是机构投资者持有。而中国此类资产,20年前几乎没有,十年前仅1000亿美元左右规模,现在则翻了几十倍,有约4万亿美元规模。

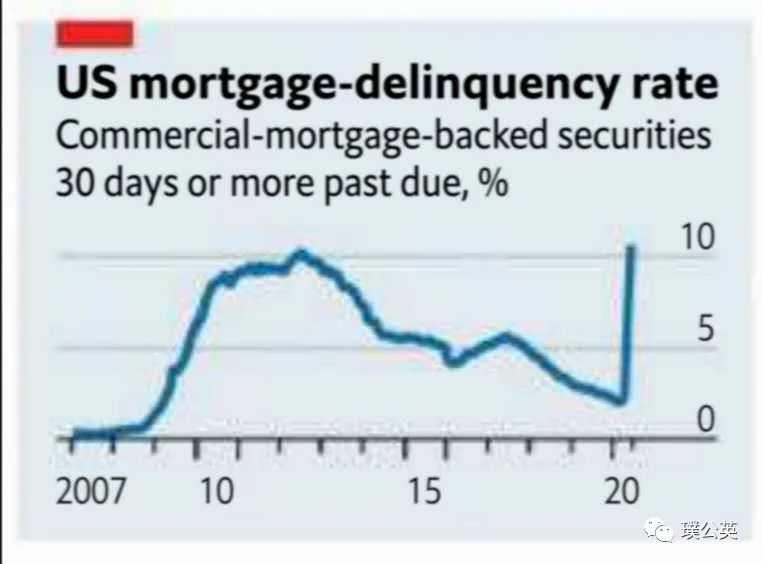

对商业物业如此巨大的投入,已在近两年导致泡沫出现,其中零售物业大约在2018年已见顶。房租价格开始增长乏力,物业投资收益率开始下降。2020年新冠疫情,则加速甚至打爆了这一进程。全球地产交易量近期大幅萎缩,5月份亚洲地产交易量下降了五分之二;而更重要的是,大范围的承租方迟付甚至不付房租的现象大量发生;而承租方不付租金向上传导,导致房东不能按时归还抵押贷款。下图可见,美国近期抵押违约率直线陡峭上升,已超过2008年金融危机时的最高点。而目前,疫情仍在继续,因疫情而导致的产业和经济危机并没有过去。

长期来看,比短期违约率更重要的产业影响要素是,疫情和互联网应用将导致人们办公、差旅、消费等方面的根本习惯和行为方式变化,如:远程办公的习惯,可能降低人们对办公物业的需求;电话、视频会议及在线签约,将降低人们对差旅及酒店住宿的需求;电商发展和在线购物习惯的形成,将进一步降低人们对购物中心的依赖和需求。这些变化将对商业物业的使用和价值构成长期影响。

普通人看到大型商业物业萧条,以为与己无关,这其实非常错误!持有大量商业物业资产的机构投资人,其资金来源包括保险资金、退休金等,最终的背后持有人和资金提供方其实是无数个人。商业物业的萧条,最终会影响到大多数人的切身利益,而不只是在那里工作的人。

在这样的局面下,已上市交易的REITs产品,如CRCT、北京华联商业信托等,会有些被动应对如租金迟付、出租率下降等问题,需要其管理人面对难关能以更加积极的管理方式来应对产业大趋势变化。目前局面下最大的受益者,也许是像Brookfield(2019年刚募了150亿美元)、黑石(Brookfield之后募了205亿美元)这样已完成大量募资、持币待购并有物业投资、改造和运营管理能力的投资机构。近期,有正式报道及私下消息,实力资金方正在中国积极寻求合适物业标的。危机时,其实也正是投资并购的最好时机。

对CRCT而言,有“危”亦有“机”。早已入局的CRCT,本身持有的物业在大环境下面临运营挑战,这是“危”的方面;而“机”的方面,在于凭借凯德集团及淡马锡的雄厚资金实力和中国业务网络,CRCT其实也有了一个更从容在中国选择并以合适价格并购合适物业标的的大时机。

当然,中国的品质物业交易市场、资产证券化境内外通道以及境内REITs/类REITs市场已有长足发展,CRCT在境内并购时,将面临来自北京华联商业信托等类似中国物业REITs产品及黑石等实力投资机构的竞争。而新加坡REITs市场,在吸引中国物业证券化登陆方面,除了面对传统但稍劣势的香港REITs市场的竞争,在中国今年推出“基建REITs”并且类REITs产品早已较大量发行的情况下,也面临来自中国本土市场的竞争。

一花独放不是春。也许正是有了产业层面、资本层面、政策层面的境内外各种竞争,才让这个市场变得更加富有活力和有趣,也让CRCT案例在产业更新、境内外REITs市场发展之时,变得更有现时的参照意义。

参考资料:

(1)CRCT新加坡发行上市Prospectus

(2)CRCT2007-2019年报

(3)Likea ton of bricks/Watch this space, The Economist June 27th2020

(4)2019亚洲REIT市场研究报告,戴德梁行&

(5)凯德置地“新REITs模式”,财经,2006.12

(6)……

中国REITs联盟往期线上活动及采访回顾

1. 中国REITs联盟介绍

6.贝瑞研究对中国REITs联盟秘书长王刚的专访(2020-05-11)

REITs联盟相关专业书籍可通过扫描以下二维码链接购买

中国REITs联盟服务领域

一不动产分析与咨询二投资业务三REITs研究四联盟专属会员服务

关于联盟

“中国REITs联盟”(以下简称联盟),是由全联房地产商会、清华房地产校友会共同提倡发起的跨产业、跨行业联盟,得到了中国基金业协会支持。联盟致力于整合各方资源,促进成员间项目的合作,推动我国基础设施、商业不动产和我国资本市场,包括和国际资本市场的对接。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/16841