新加坡信托的税法

以下税法知识不包括以下类型的信托:

(a)房地产投资信托基金(”REITs”)。

(b)指定单位信托和公积金认可单位信托。

(c)核准的单位信托。

(d)信托基金(外国投资者)。

(e)外国信托。

(f)慈善目的信托。

(g)规定的地方管理的信托基金。

(h)注册商业信托9。

(i)由基金经理在新加坡管理的基金所产生的非居民收入。

(j)来自基金经理在新加坡管理的基金的收入。

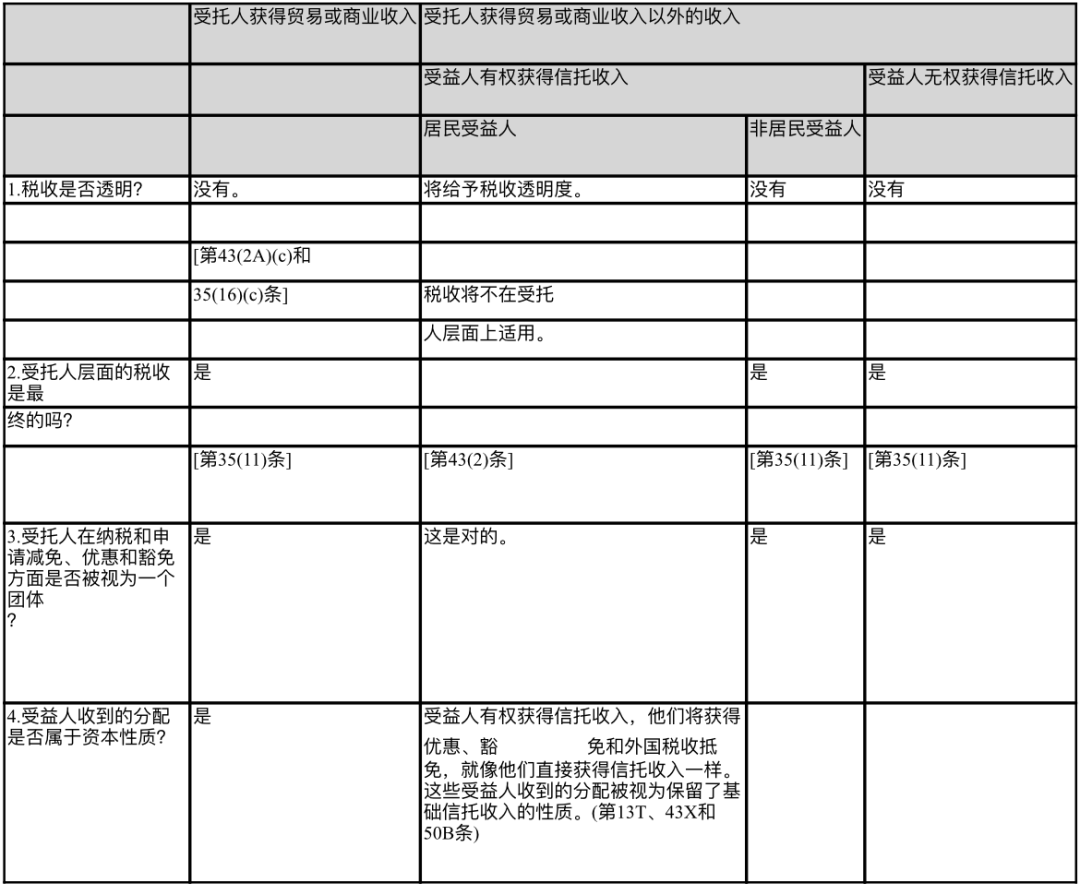

8.1信托所得的收入将在受托人层面征税,或者在受益人手中征税,如果他们是新加坡居民并有权获得信托收入的话。然而,由受托人开展的贸易或业务所产生的收入,应在受托人层面上缴纳最终税。

8.2居民受益人也将获得优惠、豁免和外国税收抵免,就像他们直接获得信托收入一样(第13T、43X和50B条)。

8.3 ITA第35(11)条规定,信托的收入是受托人的法定收入,应向受托人征税。

8.4 在2008评估年(”YA”)之前,如果受益人有权获得信托收入或其份额,受益人可按其权利纳税,并允许抵免受托人层面已经征收的税款。主计长也可以同意不对受益人有权获得的信托收入向受托人征税,但对受益人收到的分配征税(也称为 “税收透明待遇”)。

8.5此外,信托受益人收到的分配将被视为与基本信托收入不具有相同的性质。因此,适用于基础收入的任何优惠、豁免和外国税收抵免将不适用于受益人收到的分配。

8.6 从YA2008开始新加坡基金公司待遇,以下税务处理将适用于有权获得信托收入的居民受益人。

8.6.1 主计长将根据第43(2)条给予税收透明待遇。在受托人层面将不征税, 而受益人则要按其应得的信托收入份额纳税。

8.6.2 受益人将获得优惠、豁免和外国税收抵免,就像他们直接获得信托收入一样(第13T、43X和50B条)。换句话说,这些受益人收到的分配被视为保留了基础信托收入的性质,以便受益人申请优惠、豁免和外国税收抵免。

8.6.3 受益人是否有权获得信托收入是一个事实问题。人们必须审查信托契约,以确定信托受益人是否确实有权获得信托收入。然而,如果信托收入是在产生信托收入的同一年内分配给受益人的,主计长将把受益人视为有权获得分配的收入。

8.6.4 第8.6.1款规定的处理方法不应适用于下列情况:

a)来自受托人所从事的贸易或业务的收入(第43(2A)(c)条和第35(16(c)条)。

b)受益人无权享有的信托收入;以及

c)非居民受益人有权获得的信托收入。

8.6.5 第8.6.3段中的信托收入应在受托人一级缴纳最终税。从这种收入中进行的分配是资本性质的,因此在受益人手中不会再被征税。

8.6.6 前面几段所述的税务处理的综合效果意味着,不会出现对信托收入征税的情况,即在受托人层面和受益人层面各征一次税。

8.6.7 如果信托收入需要在受托人层面上缴纳最终税款(即第 8.6.5 段中的情形)新加坡基金公司待遇,就税收而言,受托人被视为一个法人团体,尽管受托人本身可能具有法人资格,即它是一家公司或一名个人等。对受托人征收的税率是现行的公司税率,但是,受托人无权享受ITA第43(6)(b)条规定的免税规定。

对于从下表中获得一个以下类别收入的信托基金,将根据所获得的收入类型(贸易或非贸易)和受益人的居住地给予税收待遇。

结语

设立信托对于希望有效管理财产,做好财产保护与传承的高净值人群而言是一个明智的做法。新加坡信托可以帮助高净值人士更好地管理财务,优化经济利益,实现财富保值、增值等目的,也可以通过法律形式正确运用和保护公司及个人资产。

星展银行的新加坡信托团队在服务私人客户方面拥有丰富经验,屡获殊荣,备受同行和专业机构的认可。狮城卓越联合家族办公室与星展银行合作,为客户设立信托+家办提供定制化服务,满足客户的商业及投资需求,同时也为客户管理投资、保护资产并有序规划财产继承。

1

END

1

相关文章链接:

电话:

+6562563328

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/17960