(欢迎点击阅读!)

今日特邀业内专家继续专业分析!

当前,中国开放型经济不断发展,国际经贸往来和投资合作不断加深。新加坡和中国香港特别行政区作为亚洲的金融中心,自然吸引了众多中国投资者的目光。为了向“走出去”进行海外市场拓展的企业和投资者提供更多的信息,本文将介绍新加坡和中国香港特别行政区两地的税收制度。

新 加 坡

一、税制概览

新加坡为城市国家,全国实行统一的税收制度。税收收入是新加坡政府主要财政来源,政府将税收收入用于促进实现经济及社会发展目标。新加坡税收政策的根本宗旨是保持企业和个人的税率都具有竞争力。保持企业税率的竞争力将有助于新加坡继续吸引外资。

新加坡现行主要税种有:企业所得税、个人所得税、货物和劳务税、房产税、印花税等。此外,还有关税、博彩税以及对引进外国劳工的新加坡公司征收的劳工税。新加坡之前还有遗产税,该税种已于2008年2月15日取消。每个税种分别依据不同的法律法规进行征管,构成了新加坡的税法法律体系。

二、所得税介绍

新加坡税收居民自然人的个人所得税按照应税所得的高低适用不同税率水平,征税范围涵盖受雇所得、财产租赁、股息(特定)、利息、经营所得等。以税收为目的定义的居民个人是指,在纳税年度的前一年新加坡公司税率计算,除了合理且与该个人为新加坡居民的判定不相矛盾的暂时离开之外,在新加坡实际居住或就业(公司董事除外)183天或以上的个人。

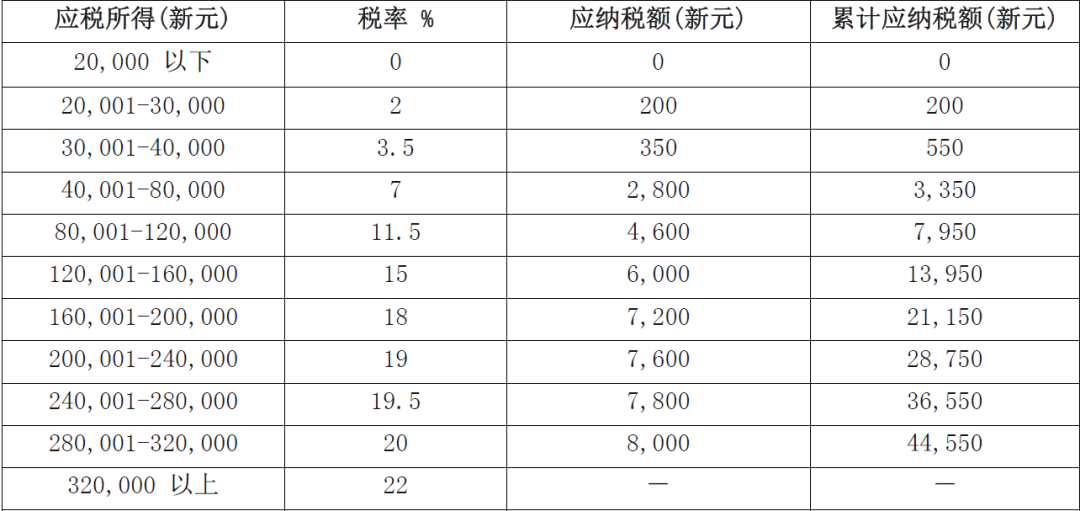

自2017纳税年度起,应税所得低于20,000新元的适用税率0%,应税所得超过320,000新元的适用22%税率。从2018纳税年度起,个人可以申请的个人所得税减免最高限额为每年80,000新元。新加坡的税收居民个人应就其应税收入(Assessable Income)与个人扣除额的差额纳税。

下表所示为2020纳税年度后个人所得税税率表:

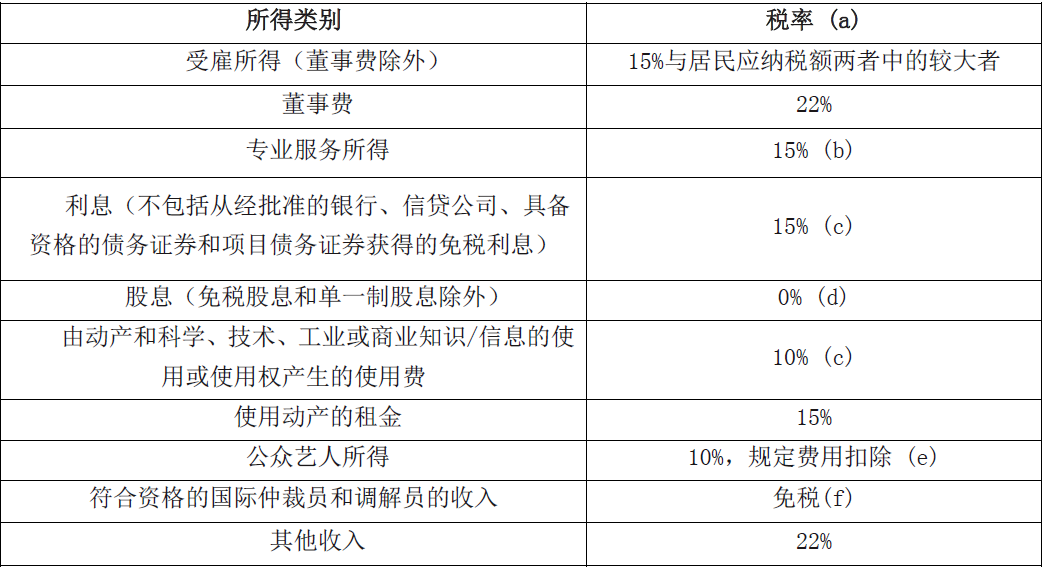

非居民个人应就其在新加坡境内提供服务获得的受雇所得纳税,而无论酬金是在新加坡境内还是境外支付。非居民个人在新加坡境内取得的外国来源的收入则免征个人所得税。非居民个人在一个日历年中在新加坡就业不超过60天的,对其受雇所得中来源于新加坡的部分,免征个人所得税。这种免税不适用于公司董事、公众艺人或者从事专业工作的人员。

截至2020年8月15日,非居民个人适用的所得税税率如下表所示:

根据新加坡所得税法的规定,若一家企业的管理和实际控制机构在新加坡境内,则认定其为新加坡的居民企业。管理和实际控制机构是指对企业的经营决策及战略做出决定的机构。

通常情况下,企业做出战略决策的董事会会议的召开地点是判定管理和实际控制机构所在地的关键性因素,进而判定企业是否为新加坡的居民企业。

根据新加坡法规,企业获得的以下收入需在新加坡纳税:

来源于新加坡或在新加坡计提的收入;

在新加坡境内取得的境外收入。

然而,不在新加坡境内经营的非居民企业,一般无需就其在新加坡境内获得的境外来源的所得缴纳企业所得税。

2010年至今,新加坡企业所得税的适用税率标准为17%,其中正常应税所得中,前10,000新元的部分可享受75%的税收减免;10,001-200,000新元的部分可享受50%的税收减免;剩余部分按17%的税率缴纳企业所得税。此外,2020纳税年度内,企业可获得25%的企业所得税减免,上限不超过15,000新元。

同时,新加坡政府施行了一系列税收优惠及减免政策,包括先锋企业和先锋服务公司税收优惠、发展和扩张优惠(DEI)、投资免税、研发优惠等以鼓励企业积极从事促进新加坡经济和科技发展的经营活动。

税种

简介

房地产税

新加坡的所有不动产都应征收房地产税,包括房屋、建筑物、酒店、土地和经济公寓等。对自用型住宅房地产及非自用型住宅房地产实施累进房地产税税率,对其他房地产,如商业及工业房地产,采用10%税率。

物业印花税

买方印花税(Buyer’s Stamp Duty)按照不动产买入价或市场价孰高者进行缴付。卖方印花税(Seller’s Stamp Duty,简称SSD)适用于2010年2月20日及之后购买的住宅用房地产。

股票印花税

企业签订购买或获得股票的合同需要缴纳印花税,并按照股票的成交价格或价值孰高缴付税款。转让股票时,按照买入价或股票价值孰高者的0.2%缴付印花税。

1986年4月18日,中国政府与新加坡政府签署了《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》。协定共二十九条,主体部分包括协定的适用范围、双重征税的解决办法、税收无差别待遇、协商程序以及税收情报交换五大内容。

中国香港特别行政区

一、税制概览

税收是香港特区政府重要的财政收入来源。除特定行业和登记费用外,现行香港税制,主要是就个人或企业取得来源于香港的营业利润、薪金和租金三类所得征税。

香港现行税制体系属于分类税制,以所得税为主,辅之征收行为税和财产税等,主要税(费)种如下:薪俸税(Salaries Tax)、利得税(Profits Tax)、物业税、差饷、印花税(包括额外印花税)、博彩税、应课税品(商品税)、酒店房租税、飞机乘客离境税、车辆首次登记税、商业登记费。

二、所得税介绍

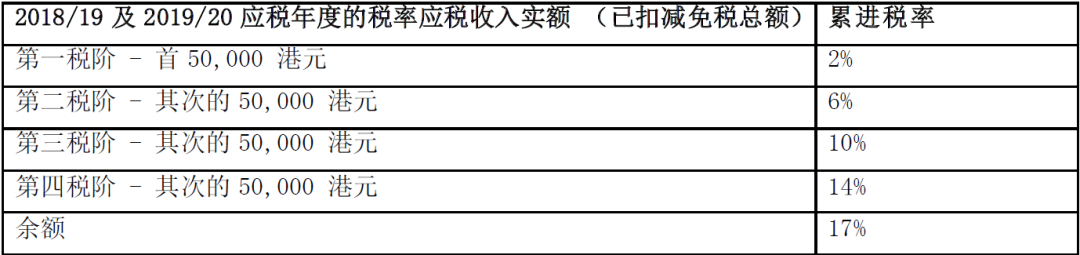

如个人因任何职位、受雇工作或退休金,而获得于香港产生或来源于香港的收入,则该收入需要申报缴纳薪俸税。如果是非香港受雇,则仅就在香港工作所取得的收入缴纳薪俸税。薪俸税的征收是根据每个纳税年度内的应课税入息计算。在计算薪俸税时,纳税人可以扣除相关纳税年度的允许扣除项目和免税额,包括单亲免税额、子女免税额、伤残人士免税额等等。香港特别行政区的薪俸税主要设置了两种税率。累进税率和标准税率(截至目前,香港特别行政区的薪俸税标准税率为15%)。一般来说,累进税率适用于中等和低收入个人,而标准税率则适用于高收入人士。

薪俸税的累进税率如下表所示

利得税是对在香港经营任何行业、专业或业务的个人和企业(包括法团、合伙业务、受托人或团体),获得于香港产生或取得来源于香港的所得(售卖资产的资本所得的利润除外)所征收的税。香港采用的所得税征税模式并非以“税收居民”为征税基础,而是以“地域来源”为征税原则,即只有源自香港的利润所得才会视为“应税所得”,而源自香港境外的利润所得,则不须在香港缴纳利得税。

公司适用的一般利得税税率(适用于2008/09及其后的课税年度)为16.5%。但香港特区政府会根据经济、市场的变动和近年香港的财政状况,在每年财政预算案中对香港利得税的政策和税率作出相应的调整,来为香港和本土企业增加竞争力。2018年4月1日及之后开始的课税年度,香港特别行政区开始推行利得税两级制。企业首200万港元的利润利得税税率降至8.25%,其后的利润则继续按16.5%征税。合伙业务等非企业法人,两级的利得税税率相应为7.5%及15%。

三、其他税种

税种

简介

差饷

差饷是根据《差饷条例》(香港法例第116章)的规定,对物业单位的拥有人及占用人征收的税项。主要是按征税地的房产价值或租值,抽取一个比例的款项作为地税,是香港特区政府向香港境内房地产业主征收的一种财产税,其性质与内地房产税相类似,只是不论是否出租或是自住用途的物业,其差饷计算方法和税款没有差别。

汽车首次登记税

香港没有特别针对进出口货物(包括汽车)征收关税,但为了减少香港特别行政区道路的负荷和控制进口车辆的数目,减低空气污染,香港特区政府根据《汽车(首次登记税)条例》(香港法例第330章)对所有在香港道路上首次使用的汽车,征收“汽车首次登记税”。

博彩税

博彩税是根据《博彩税(修订)条例》(香港法例第108章)的规定,香港特区政府对于在香港取得博彩收益所征收的税种,包括香港赛马会所收取的赛马投注、足球博彩投注及六合彩收益等。因为博彩税是在投注环节向获批准之投注举办商征收,所以一般大众市民是不需要缴交博彩税的。

现行内地和香港税收安排于2006年签订,主要就进一步发展双方的经济关系,加强双方税收事务合作,消除对所得的双重征税新加坡公司税率计算,并防止通过逃避税行为造成不征税或少征税(包括通过择协避税筹划取得安排规定的税收优惠而使第三方税收管辖区居民间接获益的情况)等方面进行了规定。

香港作为亚洲老牌的金融中心,凭借极低的税率和自由的外汇收付兑换服务,从内地吸引了大量投资,小到创业人士,大至国资企业,都在香港注册公司,进行对外贸易或海外融资业务。

而新加坡作为离岸金融中心中的新秀,同样在依靠低税率和宽松的外汇管制吸引境外客商。

总体来说,两地的税收政策相对友好宽松。有投资意向的人士应对两地税收政策进行充分考察与准确理解,结合自身的投资项目或经营活动识别税务风险,合理进行税务规划。

往期回顾

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/18357