文︱Iris XU/ 新加坡 23rd June 2018

Iris Xu, Jenga Solutions 合伙人 (新加坡首家区块链项目运营咨询顾问公司)

DMC Jenga Holding 合伙人(DMCJenga Holding持新加坡公司秘书牌照,其子公司DMC为新加坡10年老牌会计事务所,携MRI摩斯伦国际审计事务所合伙人共同研讨新兴行业财务会计新准则)

IFC Associates 创始人 (IFCA为全球来新加坡金融中心寻求金融专业服务的个人和机构提供中心会议预约礼宾服务)

Triumph Capital 基金合伙人(TC是澳大利亚最老的VC基金,新加坡Dyman Asia Venture Fintech基金基石投资人,持澳大利亚金融全牌照和新加坡RMFC资管牌照)

全文

背景:2017年年初,区块链代表项目以太坊(全称:Ethereum Asia Pacific Ltd)和莱特币(全称:Litecoin Foundation Ltd)相继在新加坡设立了公共担保有限公司作为非营利性质的基金会管理其开源项目的全球社群运营,随之诸多代币发行项目纷纷追随类似实践,来新加坡注册注册类似架构,操作代币发行。

相比瑞士基金会的高昂费用,物理距离和运营难度,新加坡非盈性的公共担保有限公司凭借其简洁的治理结构和标准化注册流程,受到全球特别是亚洲区块链项目的热衷,而“基金会”也随之成为代币发行行业的特有产物之一。

行业的迅猛发展,同时也将“区块链咨询”捧成了新加坡年度最大商机。代币发行新兴领域在新加坡虽然受到一定的政策指导和监管,MAS对于非证券类的代币发行也呈现友好,但对于未知领域的细则缺乏,与之配套的专业和金融服务系统仍然存在诸多不确定性因素新加坡公司注册完成,这给投机者们创造了机会,也给持牌专业服务商们(公司秘书新加坡公司注册完成,财税法审)带来了诸多实践挑战,甚至面临跨越专业尺度的严重考验;强势的市场需求,带动了个别持开放心态的传统专业服务商转型(以DMC和MRI为代表),也吸引了大量缺乏相关资历和专业经验的激进力量进入。各类营销宣传泛滥,缺乏来源考证的“专家资讯”大量流入市面,给不明实情的各类海外项目方带来巨大的未来潜在风险。

行业,监管和相关的专业服务领域都很年轻,对于在这样的环境中从事与代币发行相关的咨询和持牌专业服务商来说,能时刻保持一份“知其所不知”的谦卑心态和专业操守,充分的理解新行业实践的现实问题,用专业经验去分析新现象和新问题,找出未知领域和问题,激发和参与监官方和行业规范制定的讨论,是所有专业从业人员最需要坚持的职业操守,也将给项目方带来最具实践意义的价值。当下的新加坡区块链行业,对于所有专业服务商而言,我们最不需要的就是“定论”,这也是符合新加坡政府政策监管的基本原则。

以下,针对几个热议话题,提出一些基于新加坡监管行业实践和专家探讨的议题现阶段总结,供大家思考:

话题一:代币发行主体到底是用非盈利的“基金会”还是用“一般有限公司”?

1.用什么性质的实体发行代币并无官方监管层面的特别要求:就好像做任何生意,你的顾客如果愿意相信你,与你个人签合同,把钱支付到你的个人账户,交易也能正常发生;如果没有发币实体,项目发起人用个人名义签约发行方,用自己的数字钱包和银行帐户,个人承担无限责任,全体代币投资人认可的情况下,代币发行也能完成;现实情况是,代币发行项目本身应当是一个事业,是一个团队行为,需要用公司化的形式来组织和长期正规化运作,接收公司法的监管;而是否愿意正规化运作,接受监管,更多的是项目发起方的自主决定。

2.基于上述,代币发行用非盈利主体还是用盈利主体也可以说是项目方的自主决定。

先看一下二者的核心区别:非盈利性质的公共担保有限公司(基金会)无股东,只有成员(guarantor),所以不存在分红和控股一说,所得收益仅能用于符合公司(基金会)既定目标的项目支出,且需要每年提交审计报告;盈利性质的公司按照股东股份数额届定公司资产的所有权,可分红。

也就是说,如果所募集的代币所有权在一间盈利公司下面,则股东享有其所有权,且可以用于分红;从行业实践角度来说,白皮书上所描述的项目均为对于未来事件的描述(尚未在当下发生),则代币投资人投资到项目方的代币资金的用途是用于项目未来的开发,这笔资产并不属于项目团队或者任何个人,只是由项目团队代全体投资人进行管理,用于未来白皮书中承诺的项目支出;

这也是早期开源项目用非盈利基金会做主体的初衷:非盈利的治理结构和运营规则更适应于代币发行的本质和管理需求,能更合理管理由全体社群捐赠,用于白皮书中所描述的项目未来开发所需资金;换名话说,用非盈利机构进行代币发行的操作,是自我治理多过于他方要求,而脱离区块链行业理解和实践经验,单纯从法制和公司架构层面给出论断和建议,往往都忽略了最重要的一环:行业实践!

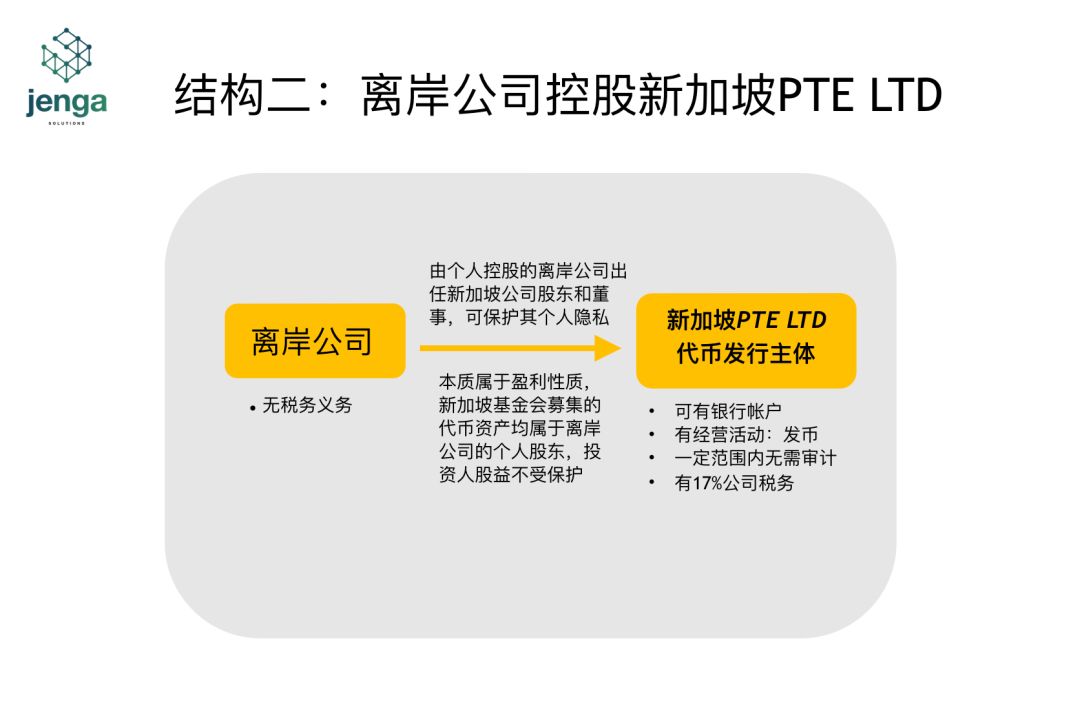

话题二:代币发行,用离岸公司控股新加坡主体,还是新加坡主体控股离岸公司?

1.离岸公司在代币发行结构中的主要作用:隐私保护和税务规划;两种不同控股结构对比如下:

逻辑很简单:用哪个主体发币,则需服从该主体所在国的税务制度;与其股东是否在离岸公司并无关联;在这里,往往会有项目方询问,是否可以用离岸主体直接发币,答案建议参考话题一中的讨论,基本观点一致:自我治理方式的选择,是项目方运营决策。(注:图示架构二中,用离岸主体控股新加坡私人有限公司,新加坡公司银行开户存在极高的被拒风险)

话题三:代币发行完成后,资金流动性问题如何处理不会产生违规?会计工作和审计问题怎么处理?

尽管新加坡银行因无法处理资金来源届定问题,KYC/AML障碍,数字货币相关业务的银行开户仍处在高度敏感状态,但MAS对于金融创新的支持和鼓励,新加坡仍然成为在岸国家中对于数字货币行业最为友好的国际金融中心。代币变现在银行层面遇到的主要问题均无一例外的由来历不明的大额多笔资金入账引起银行预警。

在代币发行的后期运营中,需要谨慎对待的四大问题:

1)运营主体所在国家的选择:需考虑该国家的公司税务,对于数字货币的友好程度和政策走向;

2)运营主体对公银行帐户的开设:需获得专业开户指导,避免被拒;

3)代币变现过程中的合规操作:需无监管隐患的合规交易对象进行交易,避免银行帐户被关;

4)运营主体的日常财务和税务工作:及时获取专业服务指导,严格进行日常会计和税务审计报表工作;

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/18474