导读THECAPITAL

陈宝胜:复旦大学金融博士后,同济大学管理学博士,中国创投委副会长新加坡收购公司程序,复旦大学兼职导师,并购交易师。先后在大型国企、知名中外合资企业担任高管,主要负责并购投资及产业整合;具有10多年的并购投资及基金运作经验,累计管理基金规模已达百亿。在产业整合、并购重组、资本运作、基金投资等方面有着丰富的实际操作经验。获评《融资中国》2018-2019年度“中国十佳并购投资人物”,21世纪经济报道“2017年度创新并购投资人”等荣誉。

本文共4823字新加坡收购公司程序,约6.6分钟

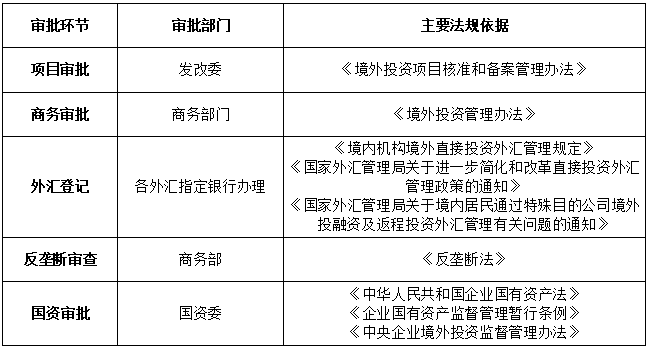

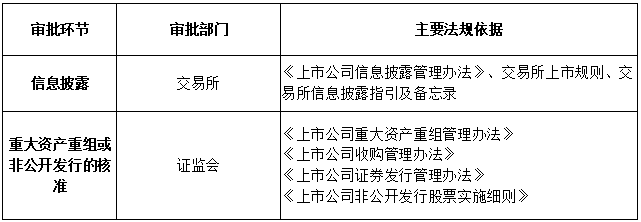

上市公司实施跨境并购一般需要经过发改委、商务部门、外汇部门批准,形成重大交易或重大资产重组的还会受到交易所和证监会的监管,这给上市公司跨境并购在时间安排、资金支付、监管审批等各方面增加了诸多不确定性。

表1 企业实施跨境并购涉及的监管审批

表2 上市公司实施跨境并购涉及的监管审批

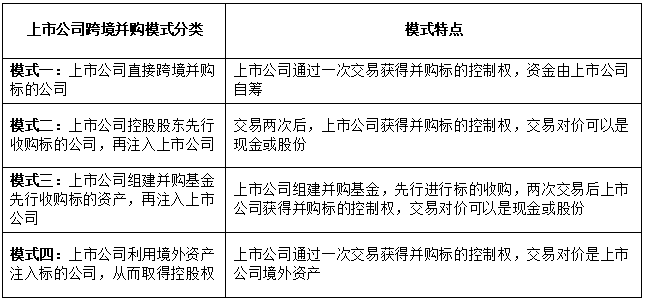

要成功实施一宗跨境并购项目,从交易执行来看,卖方要求、并购资金、时间安排、报备、审批每个环节都是紧密衔接、相互影响的。因此,从目前上市公司实施跨境并购的实践来看,主要有以下四种模式:

表3上市公司实施跨境并购的四种模式

模式一:上市公司直接跨境并购标的公司

1、主要运作方式

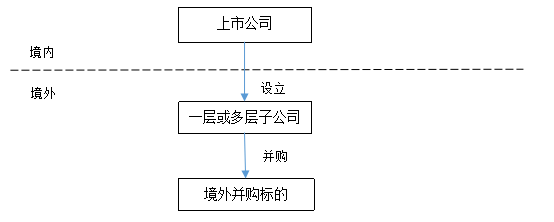

上市公司直接跨境并购标的公司模式,是指上市公司通过设立境外子公司的方式并购标的公司。并购所需资金一般来自上市公司的自有资金或者金融机构借款。

2、典型交易结构

该模式的交易结构一般如下:

图1-1 模式一下的交易结构

3、优劣势分析

这种交易结构的优势在于:

(1)交易流程短,架构简单。

(2)上市公司可利用境外子公司所在地(通常为香港或其他离岸地区)获得税收优惠。

(3)上市公司如考虑出售标的,未来可利用多层境外SPV快速实现标的权益的转让。

这种交易结构的劣势在于:

(1)对上市公司资金实力和借款能力要求较高。

(2)上市公司在交易上直接面对跨境并购的相关风险。

(3)上市公司的信息披露和审批流程可能阻碍交易进程。

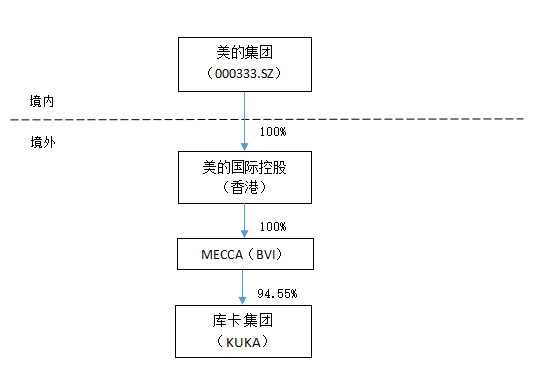

【案例 美的集团并购库卡集团】

美的集团(000333.SZ)通过境外全资子公司MECCA以现金方式全面要约收购库卡集团的股份,要约收购价格为每股115欧元。

MECCA在本次收购前持有库卡集团13.51%股份。收购要约期(包括额外要约期)结束后,接受本次要约收购的库卡集团股份数量合计为3223.3536万股,占库卡集团已发行股本的比例约81.04%,总对价约37.07亿欧元。本次交易的资金来源为银团借款和公司自有资金。

图1-2美的集团收购库卡集团交易结构

本次收购完成后,美的集团通过MECCA合计持有库卡集团3760.5732万股股份,占库卡集团已发行股本的比例约为94.55%。2017年1月,库卡集团3223.3536万股股份已过户至MECCA。美的集团将持有的库卡集团3760.5732万股股份质押给了中国工商银行法兰克福分行,作为本次收购融资的担保。根据报道,美的集团于2017年8月取得了37亿欧元的5年期银团贷款,以替换交易时的过桥贷款。

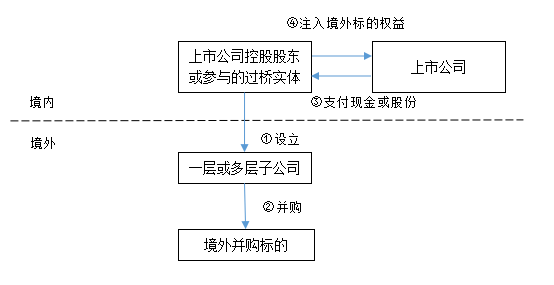

模式二:上市公司控股股东先行收购标的公司

再注入上市公司

1、主要运作方式

在上市公司境外并购中,由于境外出售方通常对于交易时间要求较短,若采用上市公司直接收购境外标的的方式,由于涉及更多的监管审批,可能会导致在时间方面无法满足卖方的要求。

因此,在较多上市公司跨境并购案例中,通常采用“先过桥,后注入”的两步走方式,即:第一步,由大股东或大股东主导的过桥实体收购境外资产;第二步,再由上市公司通过发行股份购买资产或非公开增发融资再收购的方式将境外资产注入上市公司。

2、典型交易结构

该模式的交易结构如下:

图2-1 模式二下的交易结构

3、优劣势分析

这种交易结构的优势在于:

(1)避免了上市公司直接进行境外并购时,涉及的交易所及证监会监管审批,缩短了收购标的企业的交易时间。

(2)避免上市公司直接面对跨境并购的相关风险。

(3)上市公司支付手段具有选择性:(i)如境内公司控制了境外的标的资产,上市公司可以选择发行股份与该境内公司换股;(ii)上市公司可以通过增发、发行债券等手段融资,用于收购该境内公司股权。

这种交易结构的劣势在于:

(1)由上市公司控股股东先行并购(通常还结合并购基金的运用),实际上将上市公司的资金压力转移给了控股股东,这对于控股股东的融资能力和信用具有较高的要求。

(2)上市公司控股股东先行并购完成后,将境外标的资产的权益注入上市公司时,通常需要经过上市公司股东大会批准,而上市公司控股股东此时已是所注入资产的关联人,而无法参与表决,因此存在上市公司并购事项被否决的风险。在此之后,通过发行股份购买资产或进行非公开增发融资在收购,都还需要经过中国证监会的审批。这两个步骤都存在一定不确定性。

(3)如上市公司进行的资产收购构成重大资产重组,根据《上市公司重大资产重组管理办法》,如果上市公司向控股股东购买资产,且定价所采用的估值方法是收益现值法、假设开发法等基于未来收益预期的方法,则控股股东应与上市公司签订业绩补偿协议,承诺对未来3年相关资产实际盈利数不足利润预测数的差额进行补偿。如果上市公司控股股东未与境外标的资产的卖方签订类似的业绩承诺和对赌条款,则难以对冲其与上市公司签订的业绩补偿。

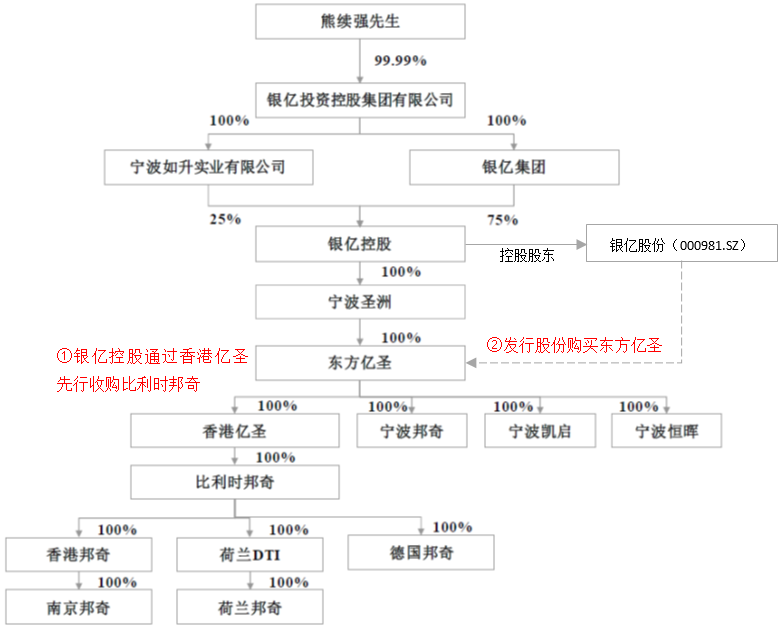

【案例 银亿股份收购比利时邦奇】

银亿股份(000981.SZ)收购比利时邦奇公司即是由控股股东先行收购,再通过发行股份购买境外资产的典型案例。2016年8月,银亿控股通过境外子公司香港亿圣全资收购了比利时邦奇100%股权。比利时邦奇是全球知名的汽车自动变速器独立制造商,专注于研发、生产和销售汽车变速器。

图2-2 银亿股份收购比利时邦奇的交易结构

银亿控股收购比利时邦奇时,设立了宁波圣洲、东方亿圣、香港亿圣等主体。2016年8月,东方亿圣完成了对比利时邦奇的收购,总对价为9.48亿欧元。在融资方面,东方亿圣获得了1.279亿欧元的流动资金贷款和1.436亿美元的并购贷款。

后续,上市公司银亿股份向宁波圣洲发行股份购买其持有的东方亿圣100%股权。交易完成后,银亿股份持有东方亿圣100%股权,通过东方亿圣持有比利时邦奇的权益。

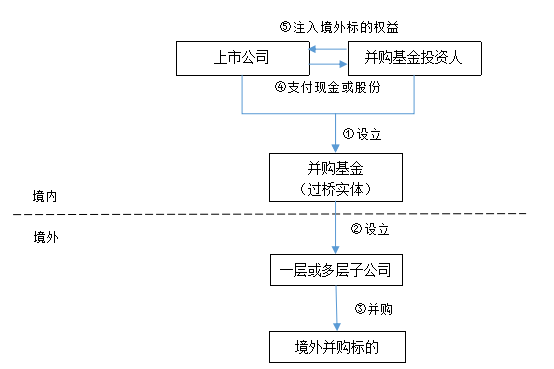

模式三:上市公司组建并购基金先行收购标的资产

再注入上市公司

1、主要运作方式

上市公司组建并购基金先行收购标的资产,再由上市公司收购并购基金的资产。此模式同样采用“先过桥,后注入”的两步走方案,即:第一步,上市公司组建并购基金等过桥实体收购境外标的资产,上市公司通常在并购基金中占部分份额,因此收购事项一般不会构成上市公司重大资产重组。第二步,上市公司再通过发行股份购买资产的方式将境外标的资产全部注入上市公司。

2、典型交易结构

交易结构一般如下:

图3-1 模式三下的交易结构

3、优劣势分析

这种交易结构的优势在于:

(1)相对缓解上市公司的并购融资压力。

(2)如果并购基金由外部投资人控制,可以避免触发重大资产重组的程序。

这种交易结构的劣势在于:

上市公司与并购基金投资人之间会就投资的后续退出进行约定。由于能否通过换股方式退出有一定不确定性,投资人往往会要求上市公司或控股股东进行兜底回购所持权益。如果换股未能在约定时间内完成,上市公司或其控股股东将面临较大资金压力。

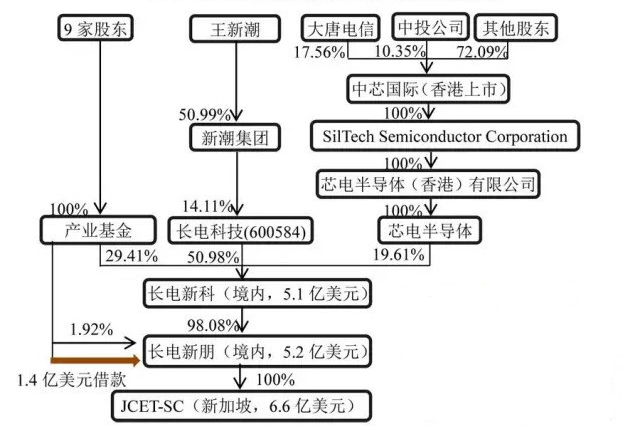

【案例 长电科技并购星科金朋】

本案例的交易方案设计:长电科技(600584.SH)联合国家集成电路产业投资基金(简称“产业基金”)和芯电半导体依次设立了长电新科、长电新朋和新加坡的JCET-SC三个主体,来实施并购新加坡星科金朋。

长电科技、产业基金和芯电半导体首先分别出资2.6亿美元、1.5亿美元、1亿美元,合计5.1亿美元设立长电新科。在长电科技所出资的2.6亿美元中,大约1亿美元通过非公开发行募集,其余1.6亿美元主要依靠贷款解决。

图3-2 长电科技并购星科金朋的交易结构

长电科技通过这一系列架构设计,实际上约以1亿美元的出资撬动了6.8亿美元的资金,在2015年10月正式完成对星科金朋的全面要约收购,星科金朋从新加坡交易所退市。

模式四:上市公司利用境外资产注入标的公司

从而取得控股权

1、主要运作方式

有些上市公司原本就拥有境外资产,如果这些境外资产是具有一定行业地位的优质资产,那么就有利于通过向境外标的公司注入该上市公司境外资产,从而实现换股收购境外标的公司。

2、典型交易结构

该模式的交易结构如下:

图4-1 模式四下的交易结构

3、优劣势分析

以前三种模式为例,在国内企业收购境外公司的交易中,向境外卖方支付的都是现金。而模式四交易结构的优势在于:

如果上市公司能够以境外子公司资产作为对价,换股获得境外标的公司控股权,具有在较大程度上降低并购融资压力的优势。

这种交易结构的劣势在于:

国内企业的境外子公司资产通常应与合并方具有较高的产业匹配和协同价值,在估值、交易方案方面相比现金交易的不确定性更高。

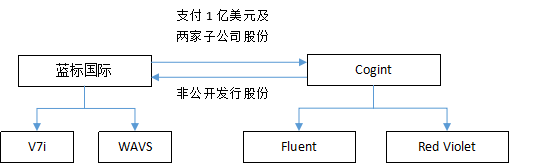

【案例 蓝色光标并购Cogint】

2017年9月,蓝色光标(300058.SZ)公告,拟通过全资子公司蓝标国际,收购美国纳斯达克上市公司Cogint, Inc.(NASDAQ:COGT)的63%股份,收购完成后将获得Cogint的控股权。蓝色光标拟以海外子公司V7i、WAVS的全部股权为代价,认购Cogint非公开发行的股份。V7i、WAVS均为蓝色光标以往通过跨境并购所获得的海外子公司。

Cogint是美国纳斯达克上市公司,其主营业务为数字营销服务,旗下有两家主要子公司Fluent、IDI。其中,Fluent是Cogint的核心子公司,Cogint的营业收入几乎全部来自于Fluent,而IDI近年连续亏损,拖累了Cogint整体业绩。

蓝标国际以1亿美元,以及V7i公司100%股权、WAVS公司100%股权,认购Cogint非公开发行的股份。交易完成后,蓝标国际将获得Cogint 63%股份,成为Cogint公司的新控股股东。

蓝标国际支付的V7i和WAVS股权以及1亿美元的对价,总价值约3.82亿美元。而本次交易完成后,Cogint合计股权价值约为6.27亿美元。因此,蓝标国际支付的对价相当于合并后Cogint的61%的价值。经协商,蓝标国际所获股份的占比为63%。

本案例是A股上市公司跨境并购的创新交易结构,值得后来者借鉴。但由于美国外资投资委员会拟不予对本次交易进行批准,蓝色光标最终决定撤销向美国外资投资委员会的申请并终止本次并购。

END

媒体合作:010-84464881

商务合作:010-84467811

转载请点击菜单栏-联系我们欲入读者群,请加小助手(RZZG2006)

融中热搜||||||||||||||

GP观察

||||

||||

||||

||||

||||

||||

|||

人物|||||||||||

达公司

|||||

||||

||||

||||

||||

|||||1

||||

||||

||||

|

我就知道你“在看”

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/19450