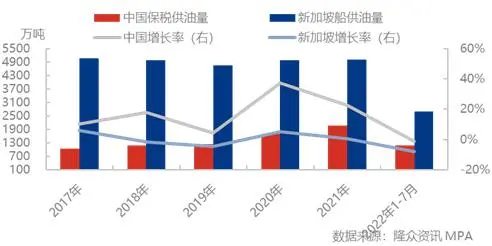

据隆众资讯数据统计新加坡船公司,2022年1-7月份,中国保税船供油量约1184万吨,同比下跌1.12%。新加坡船用油消费量约2703.77万吨,同比下跌7.81%。

图1 中国与新加坡船供油量对比

2022年全球经济复苏缓慢、公共卫生事件、低硫 燃料油价格高涨,都对全球船用燃料油的消费产生抑制。新加坡作为全球第一大船供油港口,年内受油品质量问题以及价格高涨等因素影响,出现较大跌幅。

与此同时,1-7月份中国内贸船用 燃料油市场消费量同比跌幅5%左右,与保税市场相比,内贸航运疲软态势更加明显。 中国船用燃料油市场,2022年处于内贸萎缩,保税平稳发展趋势下。

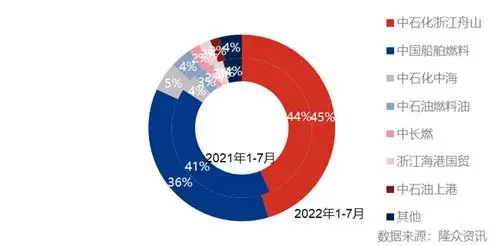

在中国保税船供油市场,随着供需格局的转变,国内企业经营份额也发生了明显的改变。

图2 中国保税船供油企业市场份额

在2022年的市场经营过程中,实现供油量增加、市场份额提升的企业,均在国内炼厂端具备更多可选择的资源。其中,中石化燃料油、中石化中海、中石油燃料油的份额均有所提升。受价格高位影响,进口燃料油资源缩减明显新加坡船公司,1-7月份,保税燃料油进口量约345.6万吨,同比下跌37.1%。

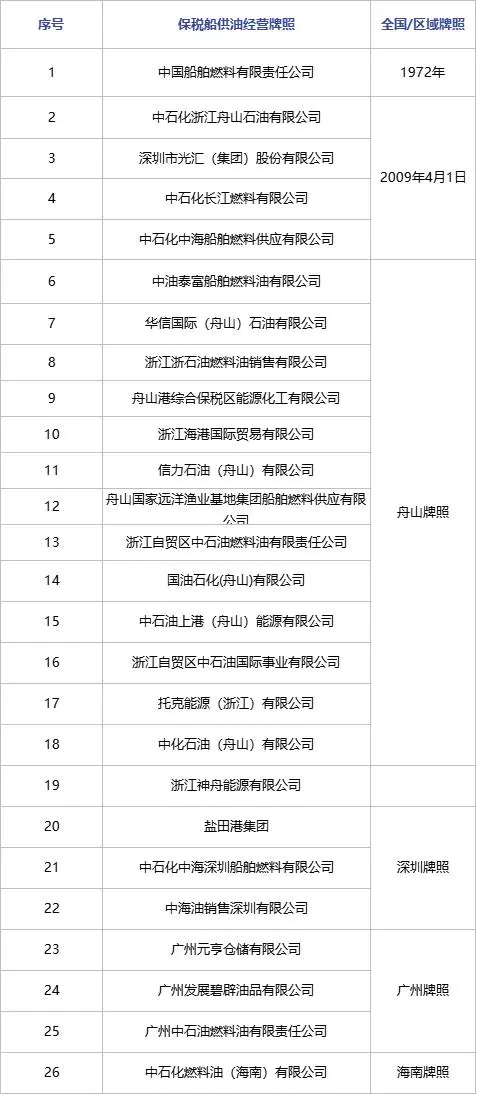

截隆众资讯了解,截止目前,全国或地方性保税船供油经营资质共审批通过27家,其中5家为地方牌照,另外22家为地方区域牌照。

在市场经营过程中,全国牌照中1家暂停操作,在地方区域牌照中,1家已被取消资质,3家尚未完成实际供油作业。

因此,截止目前国内保税船油企业共计22家进行常规操作。中国保税船供油企业经营主体为“4+18”模式。同时,18家区域牌照中含3家全国性牌照企业的分公司。

浙江自贸区(舟山)是保税船供油企业最多的地区,当前供油企业为“4+11”模式。

自2021年11月,上海市获得国际航行船舶保税加油许可权审批资格后,尚未有获批地方牌照的企业。据隆众资讯从市场处了解,预计8月底,或将新增2家上海市地方牌照企业。作为国内第二大保税船加油港口,上海地区的保税船供油市场竞争性将逐步增强。

据目前中国保税船供油市场现状来看,一方面,国内低硫资源供应是获得市场竞争优势的首要因素,另一方面,良好的资金状况、配套的服务体系,以及与下游建立长期合作的信任关系仍是争取市场份额重要因素。随着越来越多的企业获得保税船供油资质,保税船燃市场格局将面临更多的可能性。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/4710