格隆汇11月14日丨IPO那点事(ID:ipopress)消息,港交所信息显示新加坡礼品公司,11月13日,MBV International Limited 递交港股上市申请,显示独家保荐人为南华金融集团。

值得注意的是,MBV International 曾于2019年5月3日递交过上市申请新加坡礼品公司,目前显示已经失效。

该公司成立于1995年,主要于马来西亚及新加坡从事采购、批发、供应及营销可印花服装及礼品产品,拥有T恤衫、制服、夹克以及其他(包括其他休闲装及配件)等众多可印花服装产品组合,尺寸、颜色及款式多样,总部位于马来西亚南部地区新山市。

根据Frost & Sullivan报告,于2018年就收益而言MBV为马来西亚最大的可印花服装供应商,拥有约27.7%的市场份额,共拥有16,800名客户。广泛产品组合大致分为两类:可印花服装及礼品产品。

来自不同行业的客户可大致分类为:大众市场零售商店,如体育专卖店及精品店;服饰贸易及加工公司,如服饰制造商、服饰贸易公司、丝印商、刺绣商及装饰商;及终端消费者及其他,如企业、教育机构、活动推销商、慈善机构及非政府机构。

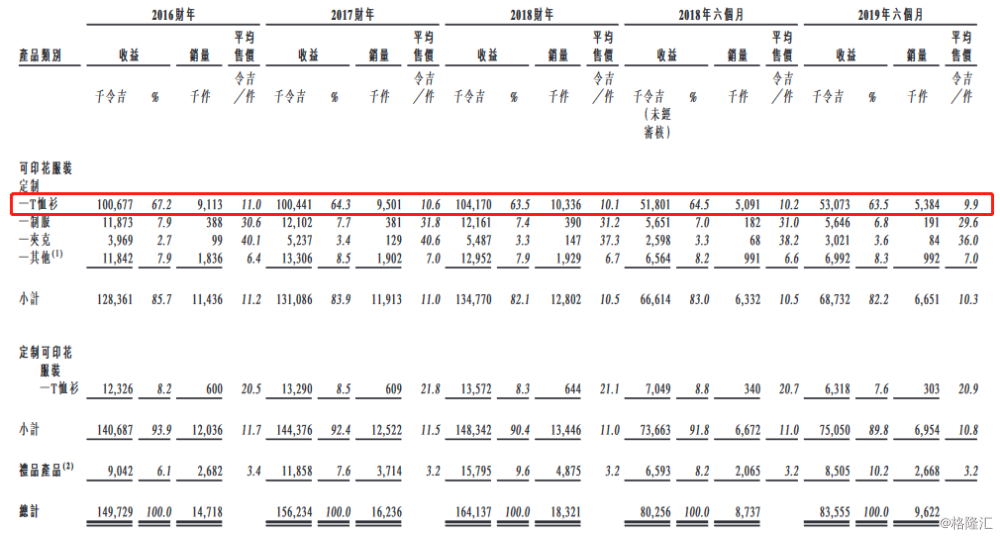

于2019年6月30日,MBV拥有约17,000个以上库存单位可印花服装;及约1,700个以上库存单位礼品产品。可印花服装以自主品牌「Oren Sport」销售,而礼品产品则以自主品牌「MyGift」销售。

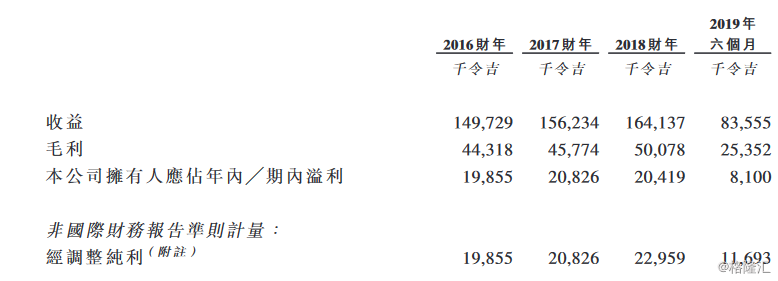

于2016-2018财年及截至2019年6个月,该公司的总收益分别约为149.7百万令吉、156.2百万令吉、164.1百万令吉及83.55百万令吉,于过去三个年度的复合年增长率约为4.7%,而纯利分别约为19.9百万令吉、20.8百万令吉、20.4百万令吉及8.1百万令吉。

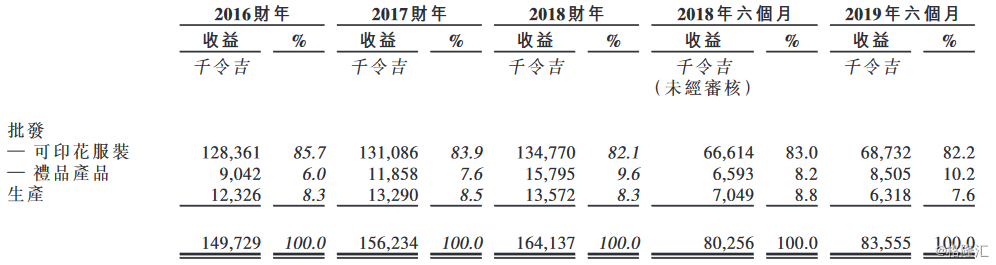

于往绩记录期间,马来西亚的销售分别为其贡献约81.3%、82.3%、82.5%及82.2%的收益,新加坡的销售则分别贡献约18.7%、17.7%、17.5%及17.8%的收益。

主要风险因素:

无法保证该集团与当前任何客户的业务关系未来能够继续保持;承受客户喜好及需求变化的风险;或无法取得与往绩记录期间相同的收益及╱或毛利率水平或实现未来增长的业务目标;收益的重要部分来自销售可印花服装;存货水平或交货时间管理不当可能增加成本、降低盈利能力及损害声誉;及仓库的运营出现任何过度利用或重大中断则会对销售及产品交付造成不利影响。

募资用途方面:

通过就可印花服装及礼品产品收购马来西亚新山市一间新仓库以增强及提高仓储容量;升级现有可印花服装仓库及柔佛生产设施;及透过建立两个新分销中心整合于中部地区自有办公室的仓储空间;将用于建立三间新销售办事处、升级现有销售办事处、品牌营销及宣传以及招聘额外设计师及业务员;将用于升级及投资信息系统;将用于开发电子商务销售平台;将用于寻求战略性收购及投资,补充业务。将用作一般运营资金。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/5741