因为一些众所周知的原因,笔者这段时间接到不少原本打算去香港买保险的客户咨询。一个经常被问到的问题是:同一家保险公司(不管是保诚、友邦、宏利还是其他),在新加坡和香港有什么不同?

一个简单的回答是:区别还挺大的。

因为保险公司的产品不是由母公司统一设计,再推广到不同地区的子公司,而是由不同地方的子公司根据当地和周边市场的情况,再结合当地法规,独立设计自己的产品。虽然基本的保险类别大同小异,但由于每个国家或地区的具体情况不同,市场监管和法规不一,因而设计出的产品也会有显著区别。(所以你可能会发现,香港保诚与新加坡保诚的产品区别很大,但香港保诚与香港友邦的产品就很相似,因为后两者所处的市场环境是一样的。)

我们结合新加坡和香港的情况,来具体谈谈:

关于费率

影响保险产品费率的有几个主要因素:人均寿命、死亡率、重疾患病率、人口投保率、市场监管等等。前三个指标新加坡和香港差不多。如果单看人均寿命,香港(85岁)甚至高于新加坡(83岁)。然而,实际比较一下就会发现,新加坡寿险的费率其实要低于香港,尤其定期寿险便宜很多,这就要牵涉到人口投保率和市场监管的问题。

从保险产品开发的角度来看,一个产品的参保者越多,覆盖面越广,其发生率就越容易预测,产品的定价就更准确。与香港相比,新加坡保险公司每年卖出的定期寿险占比更大。另外,新加坡金管局在2016年开始,强制要求每一家保险公司必须向消费者提供简单、便宜的定期寿险产品,甚至推出了一个官方的保险比价网站(CompareFirst),来促进行业透明化竞争,减低价格。

此外,大陆客户购买海外保险还涉及到一个是否存在加费的问题。因为国内目前的人均寿命(76岁)略低于香港或新加坡新加坡保诚保险公司,因而如果保费比当地人稍贵一点也合情合理。然而由于香港和新加坡的保险公司都在努力拓展中国市场,所以实际上对来自国内的投保人都相当友好。香港除了少数保单会对大陆客户加费,大多数产品都可以享受与香港居民同等费率。新加坡的保险公司会对中国主要城市与非主要城市进行区分,居住在主要城市的客户往往可以享受与新加坡居民同等费率,非主要城市的客户则可能略有加费。

关于产品理念

笔者对两地保单做过简单比较,一个比较直观的感受是:新加坡的保险产品更加偏重保障,香港的保险产品更加偏重增值。

举个例子,大陆客户去香港买寿险很少会买消费型定期寿险;保险代理推荐的往往都是分红型终身寿险,强调保单的升值空间。而大陆客户来新加坡则相反,很多人会选择定期寿险,因为保障属性更强。

即便同样是终身寿险,新加坡和香港的产品设计上也有很大区别。新加坡的终身寿险往往会有一个70岁之前保障加倍的特征,倍数通常为2倍到5倍。比如说购买的终身寿险保单基本保额是10万,选择的倍数是5倍,那么如果70岁之前不幸过世,受保人家庭得到的赔偿就是50万。之所以存在这样的设计,是因为在一个人还有工作能力时,一旦身故,对整个家庭造成的经济打击会更大,因而需要额外保障。

而笔者看过的香港终身寿险保单有很多是在投保前十年提供额外50%的保额,与投保年龄无关。比如家长给10岁的孩子买20万保额的终身寿险,那么孩子在10岁到20岁之间可以享受30万的保额,20岁之后基本保额则还原成10万。

关于保单收益

储蓄分红类保单,新加坡的保证收益更高,香港的非保证收益更高。香港分红保单以“悲观情景”和“乐观情景”来做收益预期;而新加坡分红保单受金管局限制,必须统一使用投资回报率3.25%和4.75%来体现预期分红。

过去几年香港的美金储蓄保单在内地大火,笔者也通过朋友看到过一些产品计划书,并与新加坡同类产品作过一些比较。

举个例子:

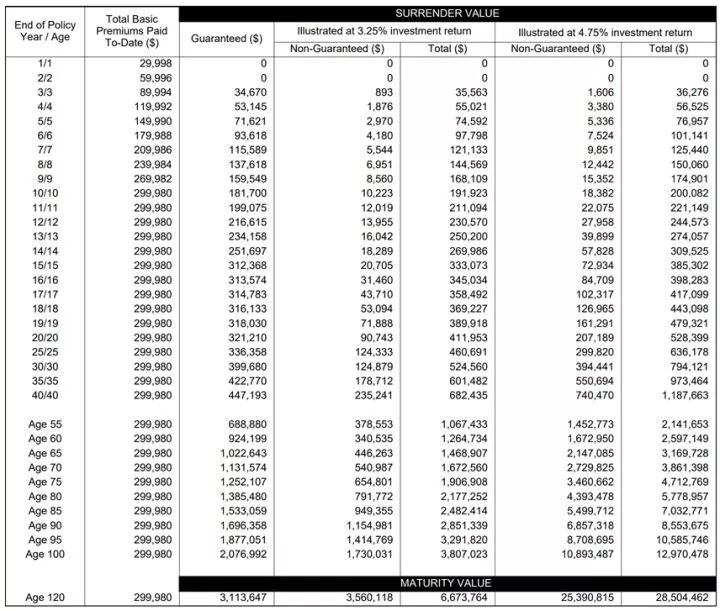

先是新加坡的保单

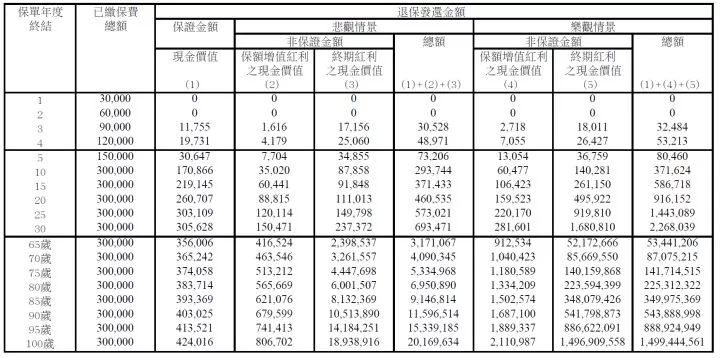

再看香港的保单

同样是给0岁的孩子开始投保,每年投3万,连续10年。到100岁时,新加坡保单的保证收益为208万,香港为42万。而根据各自较高的分红情景,新加坡保单总共收益为1297万,香港保单则高达1.5亿。

根据保单计划书上体现的数字,香港分红险显然吸引力更大。不过由于可以查到的过往实际投资表现和分红情况数据有限,笔者无法确认两地实际收益孰高孰低。

关于币种

香港多为美金保单,大陆客户在香港投保也多以美金保单为主。这一方面因为港币直接与美金挂钩,购买港币保单意义不大;另一方面因为国内客户对美金较熟悉,且近些年美金的表现也较为强劲。

新加坡的保单以新币为主,美金为辅。与港币不同,新加坡的货币政策是同时与一揽子国际主要货币挂钩,因而稳定性相对更强。如果客户倾向美金,新加坡也有相当丰富的美金保单可供选择。

关于赔付

两边的赔付方式非常相似,唯一不同的是,如果大陆客户购买新加坡保险,赔付所需的材料大多需要翻译成英文并且公证(取决于具体保险公司)。客户可以在国内所在城市的公证处进行办理,也可以让新加坡的保险代理在当地正规机构进行翻译公证。而香港没有这一额外要求,因而相对方便一点。

关于缴费

缴保费的方式两边也差不多。通常首年保费可以刷信用卡,第二年开始则可以通过银行转账或电汇。很多国内客户已有香港账户,可以直接在当地转账支付保费新加坡保诚保险公司,或从香港电汇支付新加坡保费。如果需要在新加坡本地开户,也可以通过保险代理办理

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/5959