鼎联咨询

新加坡税制

新加坡是赋税最低的国家之一,企业所得税为17%,免资本利得税,允许新加坡公司的股东享受股息收入免税等众多的税务优惠制度,使新加坡成为企业拓展亚洲市场的理想据点。

新加坡税务概况

新加坡税务大致分成两类,即个人所得税和企业所得税,此外也有其他税款是需要支付的(如:预扣税、消费税、产业税、印花税)具体取决于你的业务。

对于在新加坡工作或在新加坡经营企业的纳税人,都必须在规定时间内向新加坡税务局(IRAS)申报所得税。

新加坡有一套非常严谨的税务体系,一定要按照税局制定的游戏规则去操作。依据新加坡的律法, 税务申报后超过五年税局不可以再查, 除非是刻意的逃税行为, 所以税局一般会在第三或第四年左右去查以前的资料。如之前是错误的申报, 到了税局查的时候是无法改变的, 所以税务方面一定要合规, 要提前做好规划。

新加坡所得税法是按照属地征税原则。任何公司或个人在新加坡发生或来源于新加坡的收入,或在新加坡取得的收入,都属于新加坡的应税收入,必须在新加坡纳税。也就是说,即使是发生或来源于新加坡之外的收入,只要是在新加坡取得,就需要在新加坡纳税(有税务豁免的除外,如股息、分公司利润、服务收入等)。

举例说明:新加坡公司A, 在中国控股了一个子公司B, 因为经营规划将B公司股权卖掉。这个卖掉的收入不被认为是在新加坡的经营收入,因为这是一个长期的投资,那需不需要在新加坡交税?

答案:如果卖掉股权的收入会汇入新加坡公司账户, 就需要在新加坡交税。那如果买卖股票的行为能达到安全港(S13Z)/资本利得(13R、13Z、13CA)的要求, 就不需要交税。

鼎联深知纳税人可能面临的个人或企业税项问题。我们的团队除了能协助纳税人更简单直接的了解有关新加坡税项,也提供专业的税务咨询和税务申报服务。

新加坡主要税种及税率

1

企业所得税 Corporate Income Tax

新加坡企业所得税自2010年以后维持在17%,公司可以通过减税计划减低整体有效企业所得税率。主要的几项减税计划如下:

1. 初创企业税务减免计划(SUTE)

从YA2020课税年度起,新成立的公司在首三个税务年度可享受最高12.5万新币(约62.5万人民币)税务减免:

1)首10万新币以内的应税收入:减免75%,相当于税率4.25%

2)下个10万新币的应税收入:减免50%,相当于税率8.5%

3)超过200,000新币的应税收入部分:税率 17%

公司成立3年后还是可享有部分减免计划,减免税率如下:

1)1万新币以内的应税收入:减免75%,相当于税率4.25%

2)下个19万应税收入:减免50%,相当于税率8.5%

3)超过200,000新币的应税收入部分:税率 17%

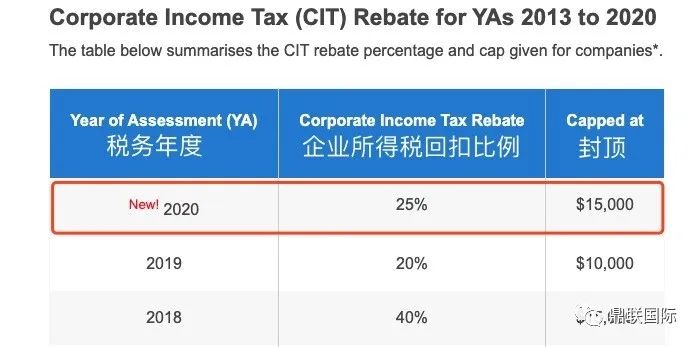

2.企业所得税回扣计划(CIT)

除了上述的税务优惠外,为了更好的帮助企业应对成本上升、经济不明朗问题,并且有能力进行调整,所有公司都有资格获得企业所得税回扣。具体如下:

举例说明:

ABC PTE.LTD 成立于2018年6月南宁新加坡公司税务申报,财年截止日为2019年5月31日,2020年税务年度应纳税收入为20万新币,原应交税金金额为$34,000.

享受减免优惠:初创首三年企业税务优惠

$200,000-($100,000X75%+$100,000X50%)=$75,000新币, 按照17%税率,需缴纳$12,750新币

减去企业所得税回扣金额$12,750新币 X25%=$3187.5,上限不超过1.5万新币)

最终应付税金为:

$12,750-$3,187.5=$9,562.5新币

3.企业的外国来源收入豁免税收计划(FSIE)

汇入新加坡的外国收入应在新加坡纳税。但新加坡所得税法(ITA)第13(7A)至13(11)条文说明,公司可以从外国来源的收入豁免计划(FSIE)中受益。(请注意,该海外国家的公司税率需至少是15%,并且该笔收入已经在该海外国家纳税,豁免计划才可行)。

外国来源收入分为以下3类:

1). 来自海外的股息 – 来自海外的股息。如果是由非新加坡税务居民公司支付。

2). 外国分行的利润 – 新加坡公司在外国注册分行所产生的任何利润。不适用于外国分行的非贸易或非生意性质收入。

3). 来自海外的服务收入 – 居民纳税人通过在海外的固定营运场所提供的服务所产生的任何收入。

新加坡企业税务居民 (COR) 的外国来源收入在海外被征税,且该笔收入汇入新加坡时,将会发生双重征税状况。但是,根据新加坡税务局(IRAS)的外国税收抵免(FTC)计划,同一笔收入,公司可以申请抵免,即在外国缴纳的税可抵免新加坡的应纳税。

抵免或减免可分为以下2种:

1). 双重税务减免(DTR) – 新加坡已经签署了20多项自由贸易协定(FTA),以及74个全面的和8个有限的避免双重税收协定(DTA),以促进跨境贸易,并减轻了新加坡公司海外扩充的成本。因此,双重税务减免(DTR)是避免双重税收协定(DTA)提供的减免,以抵消双重征税状况。

2). 单边税收抵免(UTC) – 在没有避免双重税收协定(DTA)的地方,如有这些情况汇入的收入,则允许单边税收抵免(UTC): 如来自专业、咨询和其他服务的收入; 版税收入; 股息收入; 就业收入; 分支利润。

﹀

﹀

﹀

2

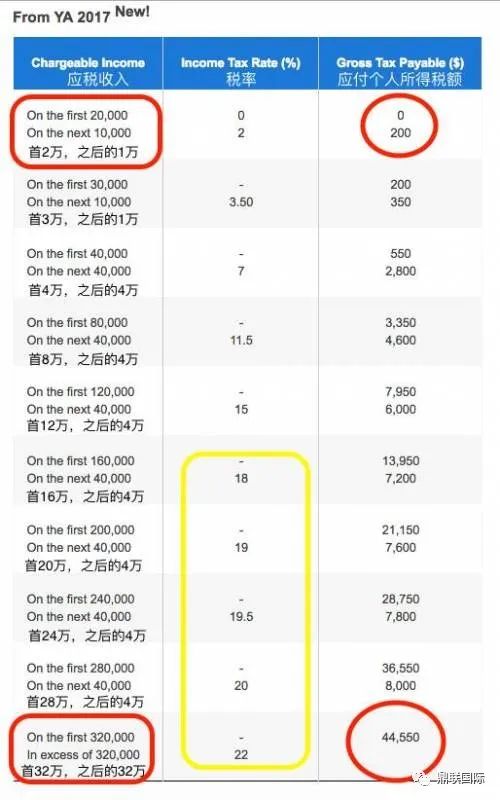

个人所得税 Income Tax

在新加坡,一年内居住或工作超过183天,均需要缴纳个人所得税。新加坡个人所得税的税率是全球最低之一,所得税率是用前一年的收入扣除适当项目后,以累进式征税。纳税居民可以就子女抚养费,职业培训费,保险费以及公积金缴款, 慈善捐款等事项享受个人所得税减免。

﹀

﹀

﹀

3

其他税种 Other Tax

1.消费税

消费税(GST)是对新加坡生产的应税商品和服务以及进口至新加坡的商品征收的税,相当于我国的增值税。目前税率为7%,只对国内消费征税,向外国消费者出售的产品和服务免征GST。

当企业的营业额每年超过100万新元,就必须注册并缴纳消费税。

2. 印花税

印花税是对不动产、股票和股份有关的书面文件征收的一种税。

与不动产有关的文件包括不动产的买卖、交换、抵押、信托、出租等;

与股份有关的文件包括股份的派发、转让、赠予、信托、抵押等。转让股份时,按照买入价或股票价值孰高者的千分之二缴付股票印花税。

3.关税

新加坡是一个免税港,只对汽车、烟草产品、酒类、石油和生物燃油产品等少数商品征收进口关税。

酒类:$60或$88/升,部分还另外收取$8.00 或 $16/升的关税。

烟草类:$299-$388 /千克,部分按38.8¢ /克或 38.8¢ /根计算。

石油类:$1-$7.1/dal (1 dal=10 litres)

机动车辆:

A. 汽车:20%

B.带引擎的摩托车和滑板车:12%

4.房产税

新加坡的房产税征税对象主要是土地、公寓、房屋等不动产。每年根据物业的市值计算、征收一次。

房产税的税率分两种:

一是自住房产, 从2015年1月1日开始,一般税率是4%,最高不超过16%。

二是对外出租的房产南宁新加坡公司税务申报,一般税率为10%,最高不超过20%。

如果您需要税务方面的帮助:

可联系鼎联税务顾问,或登入IRAS网站了解公司税

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/7308