在以往一谈到保险公司,你脑海里第一时间蹦出来的大概就是平安、中国人寿、人保、太平洋这些“巨头”。但是不知从何时开始,我们身边开始陆续出现中英人寿、中意人寿、恒大人寿、恒安标准、工银安盛这些所谓的不知名的“小”保险公司。有些童鞋可能会疑惑,这些名字都没怎么听说过的保险公司,可不可靠?理赔有没有保障?买这些保险公司的产品放心吗?

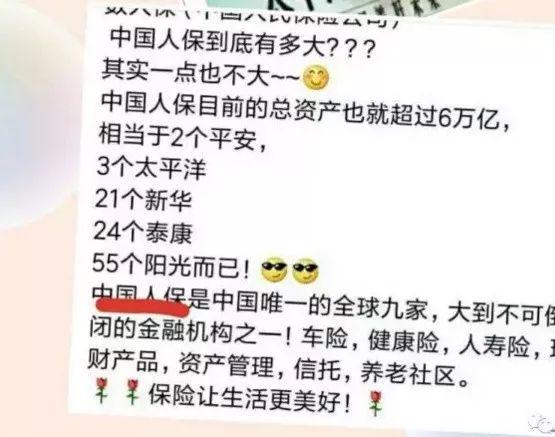

01 大到不能倒是一种虚假营销

流言都是无脑的跟风

便利君不止一次在微信朋友圈里看到各种保险公司代理人宣传自己公司大到不能倒的段子。

每一家保险同行们,发的“大到不能倒的公司”每回的版本都不同。自然,榜上必有的肯定是自己所在的公司,且排名靠前。

可以谁家是“小到可以倒的公司呢?”

许多同业发各家公司大到不能倒,内容基本改下成自己公司,剩下内容基本一样。

为什么会出现这些无脑的跟风转发?无非就是看见自己的总监、营业部经理、团队主管发自己也跟着转发,没有独立的思考能力。

这些段子虽然流传于营销民间,但却受到了公司上层的默许,不管不问,任其发展,实际上是拿辛苦的个人营销员当枪使,整个社会的保险营销环境就是从这些小的细节一点点坏起来的。

试问?哪家公司入选了中国保监会规定的大到不能倒?中国保监会官方说过吗?

02 保险公司成立和运营条件

便利君可以很肯定地告诉大家,在国内不论你保单的保险公司规模如何,只要符合赔付条件,你保单的赔付都是没有问题的!为什么呢?原因就在于国内保险公司成立的高门槛和严监管。

1. 极高的门槛

首先,开保险公司的门槛本身很高,且不论注册资本最低就要2亿元人民币,保险牌照的审批本身就有一个重要原则,即股东自身的条件要过硬。保监会要求,发起设立保险公司的股东如超过15%的股份,必须具备:

(1)具有持续出资能力,最近3个会计年度连续盈利(2)具有较强的资金实力,净资产不低于2亿元人民币(3)信誉良好,在本行业内处于领先地位

从2005年至今,保监会否定的项目来看,其存在的主要问题有:出资能力、项目的商业模式、和项目的可行性论证、以及拟任高管团队等。而今年前三季度,就有288家公司排队审批,其中aviva保险公司新加坡,保监会一共批筹的就只有4家保险公司。可见,保险公司的牌照是多么稀缺!

2. 严监管

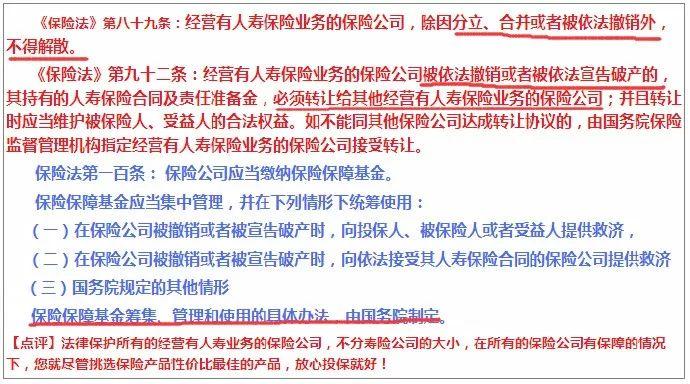

一是有保险保障基金,是从年终结余中所专门提存的后备基金,让保险公司有足够的能力应付可能发生的巨额赔款。二是破产了有人接盘。即便出现极端情况,保险公司破产,保险保障基金也不够,保监会可以指定已破产保险公司的仍然有效的保单及其保单准备金,转由另一家或多家保险公司承保。

保险法第89、92条、100条规定

有了这双层保护,童鞋们大可放心,只要是正规且有牌照的保险公司,都是靠谱的!所以,即使是我们眼中不知名的保险公司也是经得住考验的好同志!

03 一些中小保险公司的介绍

便利君不会收这些公司的广告费的。有些中小保险公司,总是低调而神一般的存在。今天我们就还扒一扒他们的身世和家底。保证让你大吃一惊!

外资保险公司因受国家政策要求,经营人寿业务必须以合资的身份进入中国大陆aviva保险公司新加坡,所以这些国际大保险公司就换了一副面孔出现在我们面前。千万不要以为没听说过的,一定是小公司:

法国安盛集团:国内合资公司工银安盛【注册资本金87.05亿】,中方股东为工商银行。法国安盛集团是世界第一大保险集团,中国工商银行是宇宙第一大银行。德国安联保险集团:国内合资公司–中德安联【注册资本金10亿】,中方股东为 中信信托。意大利忠利保险公司:国内合资公司–中意保险【注册资本金37亿】,中方股东为中国石油天然气集团公司。英国英杰华集团:国内合资公司–中英人寿【注册资本金29.4598】,中方股东为 中粮集团。荷兰全球保险集团:国内合资公司–同方全球【注册资本金24亿】,中方股东为 同方股份有限公司。日本东京海上日动火灾保险公司:国内合资公司–富德生命人寿【注册资本金117.52】,中方股东为 深圳市富德金融投资控股有限公司。新加坡大东方人寿:国内合资公司–恒大人寿【注册资本金10亿】,中方股东恒大集团。美国保德信金融集团:国内合资公司–复星保德信人寿【注册资本金26.261亿】,中方股东复星集团。加拿大宏利金融集团:国内合资公司-中宏人寿,中方股东中化集团,国有大型骨干中央企业,中国四大国家石油公司之一,主业分布在能源、化工、农业、地产、金融五大领域,已26次入围《财富》全球500强。瑞典斯堪的亚公共保险:国内合资公司-瑞泰人寿,中方:国电资本控股。国电资本控股有限公司,是中国国电集团公司为实施企业转型战略、加快金融产业发展而设立的全资子公司,注册资本金73.45亿元。台湾人寿:大陆合资公司–君龙人寿,大陆股东为厦门建发集团,去过厦门的朋友应该会四处感受到建发集团的身影,连续赞助厦门马拉松多年。同样是国有企业,主要业务涵盖供应链运营、房地产开发、旅游酒店、会展业等多个领域。台湾国泰人寿:大陆合资公司–陆家嘴国泰人寿【注册资本金16亿】,大陆股东为 上海陆家嘴金融发展有限公司。

便利君就先举这几个栗子吧。其实,我们所谓的“小”,也只是源于在名气上的小,人家低调,但不妨碍神一样的存在,一些保险公司存在几百年历史,却是这个行业真正的大鳄,悄然进中国,凭借几百年的历史积淀和真诚有特色的客户服务、产品型态,凝结了一批忠诚的客户群体,保持稳健的经营方针,带来先进 的市场拓展模式,虽低调,但不低迷。比如中英人寿,人家承保了丘吉尔、人家赔付了泰坦尼克,人家说过什么吗?人家抨击过中国人寿、中国平安了吗?

相较那些我们耳熟能详的保险公司,这些保险公司不论在保费规模、业务范围,还是在专业程度、服务质量上都可以与之一较高下,在产品的性价比方面往往有过之而无不及!

作为消费者来说,无论新公司老公司大公司小公司,我们买的是一纸合同,白纸黑字受法律保护的保险合同。合同上明确列明的保险责任发生了,任一家保险公司都会赔偿,明确不是所列责任,谁都不会赔偿,跟公司大与小没有任何关系!你见过大公司条款上没写的他赔过还是小公司列明的不赔的?反正我没有见过。不符合重疾标准的、平安福不因为平安保险在央视广告多而去通融客户赔钱,国寿福不因为国寿是中组部项下的国企而通融客户赔钱,同样,富德人寿不因为是潮汕民营控股,而因为重疾符合标准而不赔客户钱。

任何保险公司都有好的产品,既然保险公司有安全保障,那么我们最重要的就是挑选到更好的、适合自己的产品!

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/7390