图源:图虫创意

国内游戏版号审核趋严,已是不可逆的趋势。同样不可逆的,是国内游戏出海的步伐。

6月7日,距上一轮版号发放两个月后,国家新闻出版署更新国产网络游戏审批信息,共60款游戏拿到版号。但业内普遍共识,审批恢复不代表标准放松,每年千余个版号发放的日子已经过去。

据统计,2019年共有1570款游戏通过审批获得了版号,而到了2020年,通过审批的游戏数量降低到了1405款。2021年,这一数字被腰斩到755个。还未过半的2022年,两批过审的游戏全部加在一起才刚刚过百。

在新的行业背景下,中国游戏厂商出海捞金已经从一个可选项变成必选项。

伽马数据《2021年中国游戏产业报告》显示,2021年中国自主研发游戏的海外市场销售收入达到180.13亿美元,较2020年增收25.63亿美元,同比增长16.59%;相比之下,国内游戏市场销售收入同比仅增6.4%。海外市场增量已经超过国内市场,而出海市场份额已接近国内市场份额的一半。

制图:时代财经

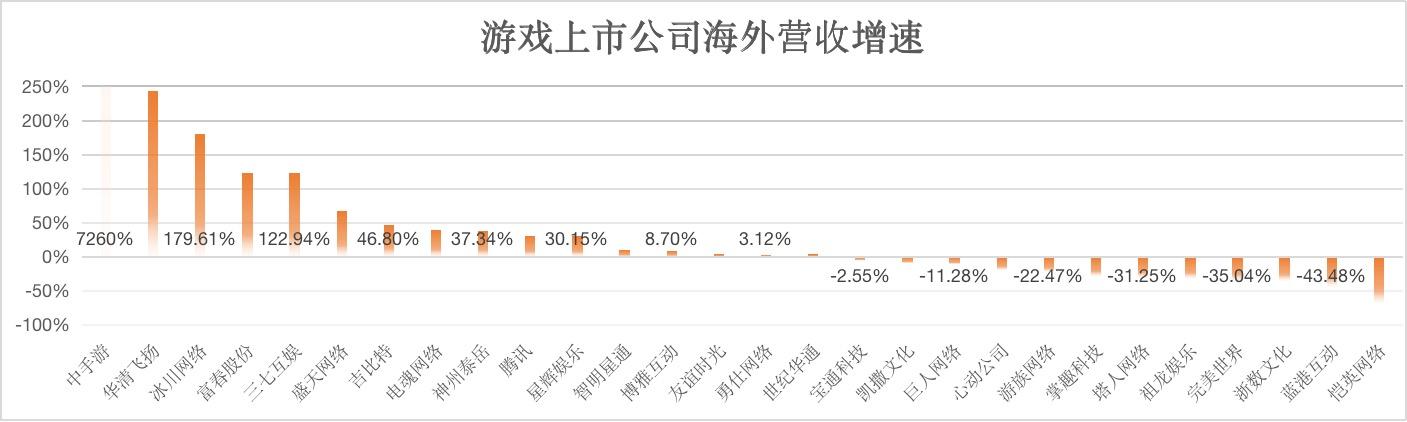

但随着越来越多的游戏厂商下场新加坡手游公司开发,买量成本逐渐升高,出海市场的竞争也更加激烈。时代财经统计28家游戏上市公司披露的海外营收数据,其中16家游戏厂商去年海外营收同比上涨,但亦有12家游戏厂商在海外市场的收入开始下降。

在已披露海外业务毛利率的19家上市游戏公司之中,也有塔人网络、富春股份等7家游戏厂商的毛利率出现明显下滑。

今年国产游戏海外市场收入下滑更加明显。第三方机构伽马数据发布《2022年5月游戏产业报告》显示,国产游戏海内外两个市场收入双双下滑。具体来看新加坡手游公司开发,海外市场方面,中国自主研发游戏实际销售收入为14.46亿美元,环比下降5.8%,部分头部产品流水下滑。

内卷的海外市场早已不是一片蓝海。

中手游海外营收暴增73倍,不爱欧美,爱东南亚

整体来看,中国游戏厂商海外营收的增长幅度比下降的要更大,共有中手游、华清飞扬、冰川网络、富春股份、三七互娱等5家公司增长幅度都超过100%;而下降幅度方面,仅有恺英网络1家公司的下降幅度超过了50%。

国内游戏出海掘金的机会仍在。其中,增速最快的是出海业务刚刚起步的中手游。2021年,公司游戏业务营收增长只有3.6%,而海外营收同比增长7260%到4.59亿元,占比从2020年的0.2%上升到11.6%。

从具体产品上看,不同于诸多出海企业强调抢占付费意愿更强烈的欧美、日本等发达国家游戏市场,中手游聚焦在东南亚、中国港澳台、韩国等地。

中手游凭借旗下IP在东南亚的影响力,《斗罗大陆-斗神再临》2021年下半年于东南亚上线首月,就曾登顶泰国苹果商店免费榜第一名,畅销榜第三名,老挝苹果商店畅销榜第一名;《新射雕群侠传之铁血丹心》也在上线新加坡、马来西亚市场首月,获得苹果商店免费榜第一名的成绩。

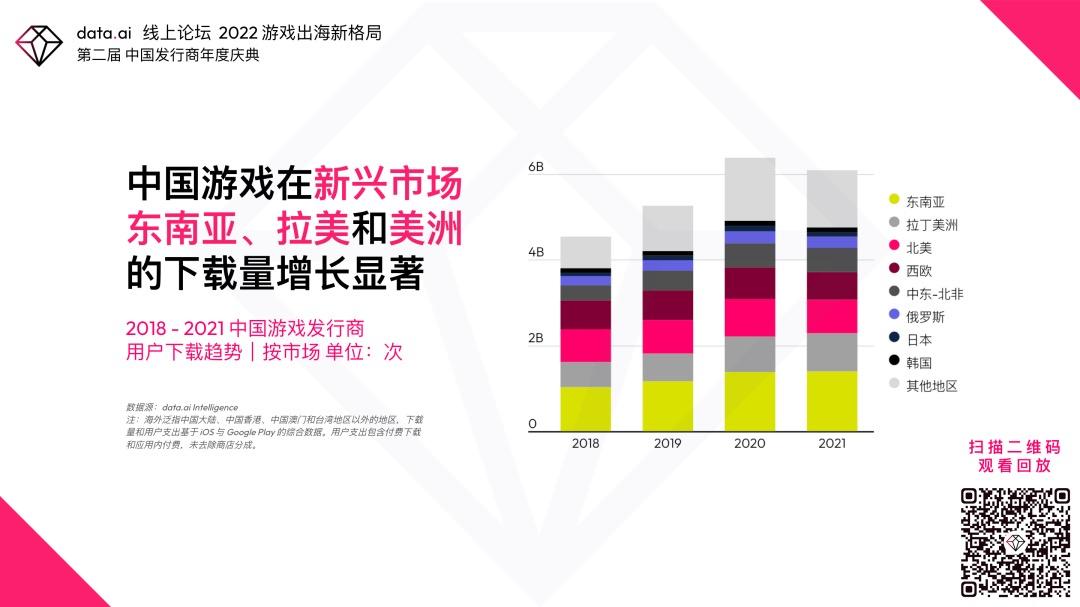

中手游副总裁袁宇于近日总结道,海外游戏市场的增长空间来自于两个方向。其一在越南、印尼、巴西等国的新兴市场,他们的人口和经济都在快速增长中,相应的,游戏市场也会受益于人口红利而持续增长。

不久前,第三方数据机构 data.ai亦指出,近年来,东南亚、拉美等新兴市场下载量增长显著,将成为中国游戏厂商重点开发的头部市场。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/7738